私たちは、企業分析において重要な指標である経常利益の意味を深く探求します。経常利益は、企業の本業から得られる利益を示し、財務健全性や収益力を評価する上で欠かせません。この指標を理解することで私たちは、投資判断や戦略的意思決定に役立てることができます。

この記事では、経常利益の具体的な定義とその計算方法について詳しく解説します。またこの指標がどのように企業分析に活用できるかも紹介します。経常利益の意味を知ることで私たち自身のビジネスや投資判断にもプラスになるでしょう。果たして、この重要な指標を使ってどれほど効果的に企業を評価できるのでしょうか?

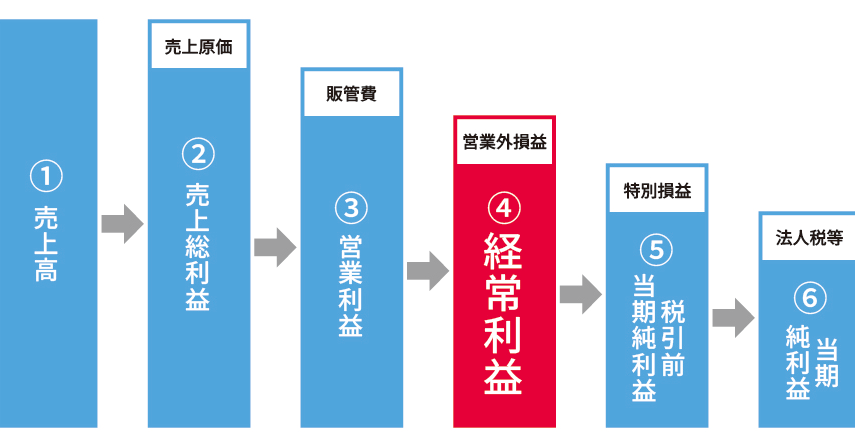

経常利益の意味とは何か

経常利益は、企業の通常の営業活動から得られる利益を示す重要な指標です。この概念は、企業分析において非常に価値が高く、その背景にはいくつかの要素があります。まず、経常利益は売上高から営業費用と販売管理費を差し引いたものであり、企業が本業でどれだけ効率的に収益を上げているかを測る基準となります。

経常利益の計算方法

経常利益を正しく理解するためには、その計算方法について知識を持つことが不可欠です。以下の式で求めることができます:

- 売上高:製品やサービスの販売による総収入。

- 営業費用:商品の製造・販売に直接関連するコスト。

- 販売管理費:オフィス運営やマーケティングなど、本業運営に必要な間接コスト。

これらの要素を組み合わせた結果が経常利益になります。具体的な計算式は次の通りです:

[ text{経常利益} = text{売上高} – (text{営業費用} + text{販売管理費}) ]

このようにして求めた経常利益は、企業の安定性や将来性を評価する際にも役立ちます。

経常利益と他の指標との関係

さらに、私たちは他の財務指標との関係も考慮する必要があります。例えば、以下のような指標があります:

- 純利益:全てのコスト(税金や利息も含む)を差し引いた後の最終的な利益。

- 粗利:売上から原価のみを差し引いた数値。

これらとの比較によって、経常利益が企業全体としてどれほど健全かという視点が得られます。また、特定期間内でどれくらい変動したかを見ることで、市場環境への適応力や競争力についても洞察できるでしょう。このように、経常利益は単独ではなく、多角的な視点で分析されるべきなのです。

企業分析における経常利益の重要性

企業分析において経常利益は、単なる数字以上の意味を持ちます。私たちはこの指標を通じて、企業がどれだけ効率的に資源を活用し、持続可能な成長を遂げているかを評価することができます。経常利益は、その名の通り「通常の営業活動から得られる利益」であり、本業のパフォーマンスを反映するため、他の財務指標と連動して分析されることが重要です。

経常利益による企業健全性の判断

経常利益は企業の健全性や将来性を見る上で不可欠な要素です。この指標が高い場合、一般的には以下のような特徴が考えられます:

- 安定した収益基盤:経常利益が一定以上であれば、企業は市場環境に対しても安定した収益を上げていると判断できます。

- コスト管理能力:営業費用や販売管理費などを効果的にコントロールできている証拠とも言えます。

- 競争優位性:他社との比較でも優位に立つ可能性が高く、市場シェア確保にも寄与します。

これらの要素は、投資家や金融機関から見ても信頼性につながります。

経常利益と株主価値

また、私たちが注目すべき点として経常利益と株主価値との関連があります。具体的には次のような関係があります:

- 配当政策への影響:高い経常利益は配当金支払い能力にも直結し、それによって株主還元策として重要視されます。

- 企業評価への寄与:市場では多くの場合、経常利益ベースでの評価(例えばPERなど)が行われ、その結果として株価にも影響します。

このように、多角的な視点から見ることで経常利益は単なる数字ではなく、戦略的意思決定にも大きく関わる重要なファクターとなります。私たちは、この指標を深掘りすることでより明確な理解と洞察を得られるでしょう。

経常利益を使った財務指標の評価方法

は、企業のパフォーマンスを多角的に分析するために非常に重要です。私たちはこの指標を活用して、他の財務データと組み合わせることで、より深い洞察を得ることができます。特に、経常利益は企業の持続可能性や競争力を測る基本的な要素となり、その解釈には様々な視点が求められます。

主要な財務指標との関連性

経常利益は以下のようないくつかの主要な財務指標と密接に関連しています:

- 営業利益率:営業利益率は売上高に対する営業利益の割合であり、経常利益を通じて本業の効率性を見ることができます。

- 純利益率:純利益率も重要で、経常利益から税金やその他の費用を引いた後の最終的な収益性を示します。

- 自己資本比率:これは企業がどれだけ自己資本で運営されているかを示し、高い値は安定した資金調達能力への信頼感につながります。

これらの指標と経常利益との関係を見ることで、私たちは企業全体の健全性についてより包括的な理解が得られます。

例として見る具体的な数値分析

実際に数値によって評価することも効果的です。例えば、以下はある企業AとBについての簡単な比較表です:

| 企業名 | 経常利益 (百万) | 営業利益率 (%) | 純利益率 (%) | 自己資本比率 (%) |

|---|---|---|---|---|

| A社 | 500 | 15% | 10% | 50% |

| B社 | 300 | 12% | 8% | 40% |

この例から見ると、A社はB社よりも高い経常利益を持ち、それによって営業效率や収益性も優れていることがわかります。このように具体的な数字で比較することで、私たちは各企業間で何が異なるか明確になるだけでなく、それぞれの戦略的アプローチにも光を当てることができます。

投資家へのインサイト提供

また、この情報解析によって投資家へ有益なインサイトも提供されます。市場では多くの場合、市場価値や株価評価などにも影響します。そのため、私たちとしてはこれらすべての要素が連動していることを理解し、一貫した分析方法論として取り入れる必要があります。経常利益そのものから始まり、それ以外のさまざまな財務指標へ展開していくことで、有意義で戦略的判断基準となります。

競合他社との比較における役割

経常利益は、競合他社との比較を行う上で重要な役割を果たします。私たちは、同業他社と経常利益を比較することによって、市場における企業の相対的な位置付けやパフォーマンスを把握できます。これにより、どの企業が持続可能な成長を遂げているか、または市場シェアを拡大しているかについて深い理解が得られます。

競合分析の基準としての経常利益

特に、中小企業から大手企業までさまざまなビジネスモデルが存在する中で、経常利益は一つの共通基準として機能します。この指標によって、以下のような点を評価できます:

- 収益性: 競合他社と比較することで、自社の収益性がどれほど優れているか明確になります。

- 効率性: 経常利益率を見ることで、本業における資源の活用が適切かどうか判断できます。

- 市場ポジション: 経常利益額やその変動から、市場での自社と競合他社との立ち位置を確認できます。

具体的な数値による分析例

例えば、以下はA社とB社という二つの企業について、それぞれの経常利益データを示す表です:

| 企業名 | 経常利益 (百万) | 営業利益率 (%) | 純利益率 (%) | 自己資本比率 (%) |

|---|---|---|---|---|

| A社 | 600 | 18% | 12% | 55% |

| B社 | 400 | 14% | ||

A社はB社と比較して高い経常利益を記録しており、その結果として営業効率や収益性も優れていることがわかります。このように数値による直接的な比較は、我々が各企業間で何が異なるかを明確化し、それぞれ独自の戦略的アプローチについて考察する手助けとなります。

SNSや報告書への影響力

L最近では、多くの場合SNSやメディアでもこのような財務データが取り上げられるため、投資家や消費者にも影響があります。したがって、自ら進めている事業戦略だけでなく、市場全体へのインパクトも考慮しながら分析する必要があります。私たちとしても、この情報解析から得られる知見は非常に価値あるものだと言えます。

経常利益から見る企業の成長性

経常利益は、企業の成長性を評価する上で非常に重要な指標です。特に、持続的な成長を遂げるためには、経常利益が安定して増加していることが求められます。このセクションでは、経常利益と企業の成長性との関連性について深掘りし、具体的な数値やトレンドを通じてその意義を明らかにします。

経常利益の変動と成長戦略

企業が市場で競争力を維持し、さらなる成長を目指す際には、自社の経常利益の推移が鍵となります。この推移から以下のような点が読み取れます:

- ビジネスモデルの効果: 経常利益が増加傾向にある場合、それはビジネスモデルや戦略が成功している証拠です。

- コスト管理: 経常利益率が高い場合、効率的なコスト管理や資源配分が行われていることを示しています。

- 投資への影響: 継続的に経常利益が増加すれば、新たな事業投資や研究開発への資金提供も可能になります。

具体的な数値による分析例

例えば、以下はC社とD社という二つの企業について、それぞれの経常利益データとその前年比較を示す表です:

| 企業名 | 2022年 経常利益 (百万) | 2023年 経常利益 (百万) | 前年比 (%) |

|---|---|---|---|

| C社 | 500 | 650 | 30% |

| D社 | 700 | 750 | 7% |

このデータからわかるように、C社は前年対比で30%という大幅な増加を達成しています。一方でD社は7%という比較的小さな伸びに留まっています。この違いは、市場でどちらの会社がより強力な成長戦略を展開できているかについて私たちに重要な洞察を与えます。

成長性評価への応用

さらに、このような分析結果は株主や投資家にも影響します。安定した経常利益の増加傾向は、その企業への信頼感を高め、市場価値にも貢献します。我々としても、この情報解析から得られる知見は非常に価値あるものだと言えるでしょう。また、自社のみならず競合他社との相対比較も忘れてはいけません。それによって市場全体で自らの位置付けや将来展望についてより正確な判断材料となります。