私たちが日常生活で直面する経済的な選択肢の中で、ローンの意味は非常に重要です。お金を借りることで大きな買い物や投資を可能にしますが、その種類や特徴について理解しているでしょうか。本記事では、さまざまなタイプのローンを詳しく解説し、それぞれの利点と注意点を紹介します。

私たちは、住宅ローンから教育ローン、自動車ローンまで多くの選択肢があります。それぞれが異なる目的と条件を持つため、適切な理解が必要です。特に、ローンの意味は単なる「借金」以上のものです。その背景にはさまざまな金融知識が隠されています。

あなたはどんな目的でローンを考えていますか?それぞれのニーズに応じた最適な選択肢を見つけるために、一緒に深掘りしていきましょう。

ローンの意味とは何か

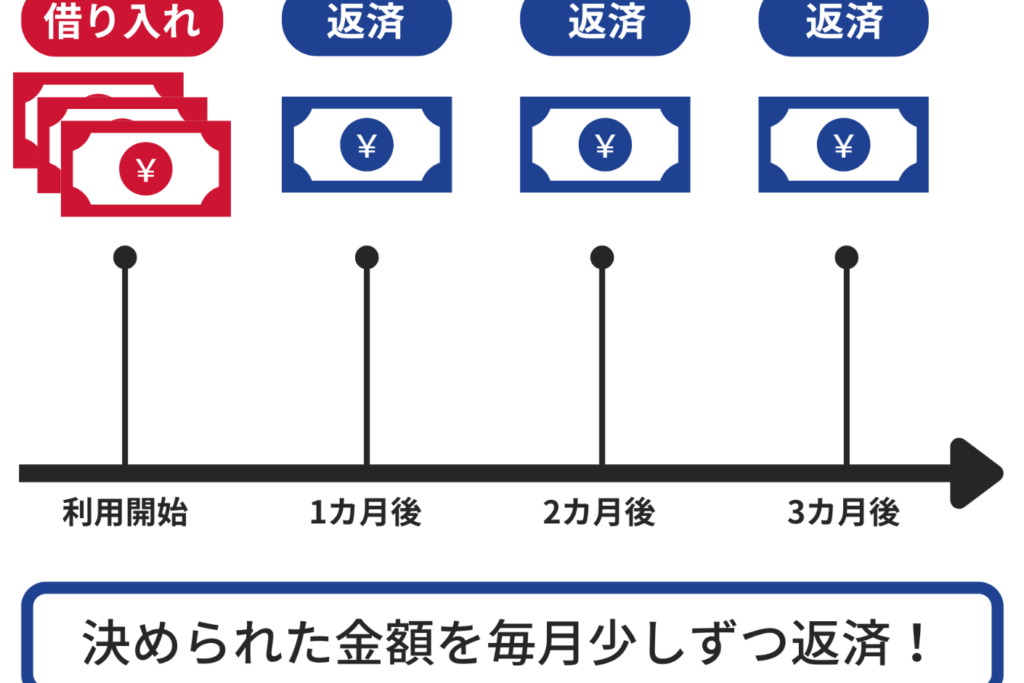

ローンは、特定の目的のためにお金を借りる行為であり、通常は金融機関や貸し手から提供されます。この仕組みでは、借り手が一定期間内に元本と利子を返済することが求められます。私たちが理解する「ローンの意味」は、この借入れのプロセスだけでなく、その影響や利用方法にも関連しています。

多くの場合、ローンは個人や企業が資金不足を解消するための手段として利用されます。例えば、住宅購入や教育資金、ビジネス拡大など、多様なニーズに応じて設計されたローンがあります。これにより、私たちは必要な資金を迅速に得ることができ、その後の生活や事業活動を支えることが可能となります。

ローンの基本的な特徴

- 利子: 借りたお金には通常利子が付加されます。この利子は借入額と返済期間によって異なるため、十分な計画が必要です。

- 返済期限: ローン契約には明確な返済期限があります。これに従い、定期的に支払いを行う義務があります。

- 担保: 一部のローンでは担保(保証となる財産)が求められることがあります。これは貸し手側への保障になります。

このようにして私たちは、お金を必要とする状況で適切な選択肢としてローンを考慮します。ただし、それぞれの種類によって条件やメリット・デメリットも異なるため、自分たちの状況に合ったものを選ぶことが重要です。また、この知識は今後の記事で詳しく取り扱っていきますので、ご期待ください。

さまざまな種類のローンについて

私たちが利用するローンには、さまざまな種類が存在し、それぞれ特定の目的やニーズに応じて設計されています。この多様性は、借り手にとって選択肢を広げる一方で、自身の状況に最も適したローンを見つけるための理解を深める必要があります。ここでは、主要な種類のローンについて詳しく解説します。

### 住宅ローン

住宅購入を目的としたローンです。このタイプのローンは通常長期的であり、低金利が特徴となっています。借り手は不動産を担保として提供し、その価値に基づいて融資額が決まります。住宅ローンには固定金利型や変動金利型など、多様なプランがあります。

### 教育ローン

教育関連の資金調達を目的としたものです。大学進学や専門学校への入学などの場合、教育費用を賄うために活用されます。返済期間や利率も比較的柔軟であり、卒業後に安定した収入が得られることを前提としている場合が多いです。

### ビジネスローン

事業運営や拡大を目指す企業向けの融資です。ビジネスローンは短期から中長期まで幅広い期限があります。また、事業内容によって異なる条件設定が行われるため、各企業の必要性に応じたカスタマイズも可能です。

| 種類 | 目的 | 特徴 |

|---|---|---|

| 住宅ローン | 不動産購入 | 長期・低金利・担保提供必須 |

| 教育ローン | 学費支援 | 柔軟な返済条件・卒業後返済開始 |

| ビジネスローン | 事業資金調達 | 短中期・条件設定自由度高い |

このように、それぞれの種類には独自の特性や条件がありますので、自分たちのニーズと状況に合ったものを選ぶことが重要です。他にもさまざまな金融商品が存在し、それらについても今後の記事で詳しくご紹介していきますので、お楽しみにしてください。

住宅ローンとその特徴

住宅ローンは、主に不動産購入を目的とした融資の一種であり、その特徴は多岐にわたります。このローンは通常、長期的な返済プランが組まれ、低金利が大きな魅力となっています。借り手は不動産自体を担保として提供し、その価値に基づいて融資額が決定されるため、比較的安心して利用できるのもポイントです。

住宅ローンの種類

住宅ローンにはさまざまなタイプがあります。以下のような選択肢から、自分たちのライフスタイルや経済状況に合ったものを選ぶことが重要です。

- 固定金利型: 借入時点で設定された金利が返済期間中ずっと変わらないため、将来の支出計画が立てやすい。

- 変動金利型: 市場金利に応じて金利が変動するため、市場環境によって支払い額が増減するリスクがあります。

- フラット35: 35年間固定金利である特別なプランで、新築や中古物件にも対応可能です。

住宅ローン利用時の注意点

このような便利な金融商品ではありますが、いくつか注意すべき点も存在します。具体的には以下の要素があります。

- 返済負担: 長期的な契約になるため、収入状況や生活環境によって返済負担が重くなる可能性があります。

- 諸費用: 契約時には様々な手数料や税金など、一時的に高額になる場合もありますので事前に確認しておく必要があります。

- 早期返済手数料: 一部の金融機関では早めに完済すると違約金が発生することもあるため、十分理解しておくことが求められます。

| タイプ | 特徴 | メリット |

|---|---|---|

| 固定金利型 | 長期間同じ金利 | 予測可能性・安定感 |

| 変動金利型 | 市場連動型 (短期的には低コスト) |

初期費用軽減・市場優遇適用可 |

| フラット35 | 長期間固定 (新築・中古対象) |

安心感・長期計画への適合性 |

私たちはこれらの情報を基に、自身のニーズと条件をよく考えながら最適な住宅ローンを選んでいく必要があります。他にも様々な金融商品について知識を深めることで、自分たち自身だけでなく家族全体にも良い影響を与えるでしょう。

教育ローンの利点と注意点

教育ローンは、学費や教材費などの教育関連の支出をサポートするために設計された融資です。このローンには多くの利点がありますが、同時に注意すべき点も存在します。私たちが教育ローンを利用する際には、その特性を理解し、自分たちの状況に合った選択を行うことが重要です。

教育ローンの利点

- 低金利で借り入れ可能: 教育ローンは通常、他の種類のローンよりも金利が低く設定されています。これにより、返済負担が軽減されるというメリットがあります。

- 返済開始までの猶予期間: 多くの場合、在学中は返済が免除されるか、猶予されます。そのため、卒業後に安定した収入を得てから返済を始められることが可能です。

- 学費以外にも使える: 教育関連経費だけでなく、生活費や教材購入にも充てることができるため、学生生活全体をサポートしてくれます。

注意すべきポイント

しかしながら、この便利な金融商品にはいくつか注意点もあります。

- 将来的な負担: 卒業後には必ず返済義務がありますので、その時期になってから経済的な負担となる可能性があります。十分な収入見込みや職業選択について考慮する必要があります。

- 不正利用への警戒: 一部の借り手は、本来教育目的ではない用途に流用するケースもあります。不適切な使用は信用情報にも影響しますので、自覚的に利用しましょう。

- 契約内容の確認: 各金融機関によって条件や金利が異なるため、自分たちに最適なプランを慎重に比較検討することが大切です。また、一部プランでは早期完済手数料など追加費用が発生する場合もあるため注意してください。

| 項目 | 詳細 |

|---|---|

| 金利 | 通常低金利で設定されている |

| 返済猶予期間 | 在学中は返済不要または猶予あり |

| 使用用途 | 学費以外にも生活費等として使用可 |

| 契約条件確認 | 各金融機関で異なるため慎重な比較検討が必要。 |

私たちはこれらの情報を踏まえ、自身と家族未来への影響を考えながら賢明な判断を行うことで、有意義な教育投資につながります。

ビジネスローンの役割と目的

ビジネスローンは、企業が資金を調達するための重要な手段です。この融資は、新たな事業展開や運転資金の確保、設備投資など、多岐にわたる目的で利用されます。私たちがビジネスローンを理解することで、より効果的に事業を運営し、成長させることが可能になります。

ビジネスローンの主な目的

- 運転資金の確保: 日常的な経費や人件費など、短期的な支払いをカバーするために使用されます。

- 設備投資: 新しい機械や技術への投資は、生産性を向上させるために不可欠です。これらの購入には多額の資金が必要ですが、ビジネスローンによって実現できます。

- 新規事業立ち上げ: 新しいサービスや商品の開発・販売には初期投資が必要です。このような場合にもビジネスローンは役立ちます。

ビジネスローン利用時の注意点

しかしながら、ビジネスローンにはいくつか留意すべきポイントも存在します。

- 返済計画の策定: 借入した際には必ず返済義務がありますので、その計画を慎重に考えることが重要です。

- 信用情報への影響: 返済遅延や不履行は企業信用情報に悪影響を及ぼします。適切な管理とタイムリーな返済が求められます。

- 金融機関との関係構築: 複数回利用する際には金融機関との良好な関係が有利に働くことがあります。信頼関係を築いておくことも大切です。

| 項目 | 詳細 |

|---|---|

| 借入用途 | 運転資金、設備投資、新規事業立ち上げ等。 |

| リスク要因 | 返済計画不足による財務問題。 |

| 信用管理 | 適切かつタイムリーな返済が必要。 |

| 金融機関との関係性 | 信頼構築が将来の融資条件改善につながる。 |

私たちはこれらの視点からビジネスローンについて考慮し、自社の成長戦略に合わせて賢明な判断を行うことで、有効活用できるでしょう。