私たちは、積立NISAを利用して資産形成を考える多くの人々が「は何ですか?」と疑問に思っていることに気づいています。少額から始められるこの制度ですが、その効果には限界があるとも言われています。このブログでは、なぜ月1万円の投資だけでは十分でないのかについて深掘りしていきます。

まず、私たちは月々の投資額とそのリターンとの関係を探ります。また長期的な視点から見た場合どれほどの影響があるのでしょうか。特に、将来的な生活設計やライフスタイルに与える影響についても触れていきます。このような視点を持つことで、より良い投資判断ができるようになります。あなたは本当に月1万円で満足できますか?

は何ですか?

積立nisaは月1万円という少額の投資では、長期的な資産形成において十分な効果を得ることが難しいとされています。その理由はいくつかありますが、主にリターンの限界や投資戦略の不十分さが挙げられます。私たちはこのセクションで、具体的な要因について詳しく見ていきましょう。

投資リターンの限界

まず第一に、月1万円では年間12万円となり、この金額は複利効果を最大限に活用するには不足しています。以下のような理由から、この金額では期待できるリターンが限定的です。

- インフレ率: 日本のインフレ率を考慮すると、実質的な購買力が減少します。

- 市場平均リターン: 株式市場全体で見れば平均して年率5%〜7%程度ですが、その影響を受けるためにはさらに多くの元本が必要です。

資産形成までの時間

次に考慮すべき点は、時間軸による影響です。投資は一般的に短期間だけでは利益を上げづらいため、長期で運用することが重要です。しかし、月1万円という制約では以下の問題があります。

- 目標達成までの期間: 例えば500万円を目指す場合、1万円ずつ積み立てても到達するまで相当な年月がかかります。

- 中途半端な運用: 投資信託などへの分散投資でも、大きな元本なしにはパフォーマンスが期待できません。

心理的要因とモチベーション

最後に、自分自身へのモチベーションも重要です。少額投資だと次第に「これくらいなら」と思ってしまう危険性があります。この心理状態は我々自身にも影響します。具体的には、

- 満足感: 小さな成果しか得られないため、大きな目標へ向けた努力意欲が失われやすい。

- 習慣化: 定期積立として続けることで習慣化できますが、その効果も小さい金額だと薄れてしまいます。

以上から、「」は明確になります。我々としては、更なる投資額や戦略について検討し、本当に必要な金額とは何か考えることが求められます。

投資効果を最大化するための金額とは

私たちが積立nisaを利用して投資効果を最大化するためには、適切な金額設定が必要です。月1万円という少額では、前述の理由からも十分なリターンが期待できないことが明らかになりました。それでは、どの程度の金額であれば投資効果を高めることができるのでしょうか。このセクションでは、具体的な目安や戦略について考えてみましょう。

適切な月額投資額

多くの専門家は、積立nisaで実質的に意味のあるリターンを得るためには月5万円以上の投資を推奨しています。この金額ならば、複利効果を活かしつつ、市場平均リターンに近い成果を見込むことが可能です。また、この金額によって以下のようなメリットがあります。

- 早期達成: 例えば500万円という目標に対しても、より短期間で到達する可能性があります。

- 分散投資: 投資信託などへの分散も行いやすく、大きな元本によるパフォーマンス向上が期待できます。

シミュレーション結果

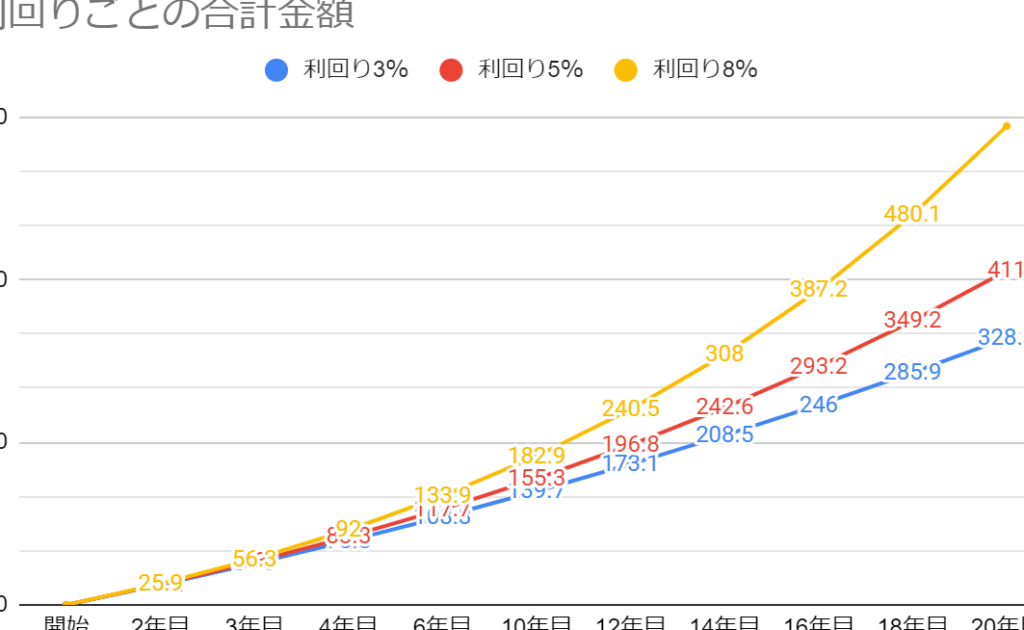

次に、具体的なシミュレーション結果から見ていきましょう。以下は異なる月額投資額による20年間後の予想総資産です。

| 月間投資額 | 20年後総資産(約) | 年間リターン率(仮定) |

|---|---|---|

| 1万円 | 約300万円 | 5% |

| 5万円 | 約1500万円 | 5% |

| *10万円* | *約3000万円* | *7%* |

This table clearly shows the potential of increasing investment amounts. As we can see, a higher monthly investment leads to exponentially greater returns.

TIPS for Increasing Investment Amounts

If you are hesitant about investing a larger amount each month, consider these strategies:

- Savings Plan:Create a monthly savings plan that allows you to increase your investment gradually.

- Avoid Unnecessary Expenses:An audit of your spending habits can reveal areas where you can save money and redirect those funds into investments.

- Aim for Bonuses or Extra Income:If possible, allocate any bonuses or additional income directly to your investment fund.

The right amount for maximizing investment effectiveness through 積立nisa is crucial. We must carefully evaluate our financial situation and set realistic yet ambitious goals that align with our long-term wealth-building strategies.

]]

長期的な視点で見る積立の重要性

長期的な視点で積立を行うことは、資産形成において非常に重要です。私たちが積立nisaを利用する際には、短期的な利益を追求するのではなく、将来的なリターンを見据えた計画が必要です。このような視点から投資を考えることで、市場の変動や一時的な損失に対しても冷静に対応できるようになります。

例えば、株式市場は過去数十年の間に多くの波乱がありました。しかし、長期間投資し続けた場合、多くの投資家は最終的にはプラスのリターンを得ています。この事実からもわかるように、時間が経つことで複利効果が働き、大きな成長につながります。

投資期間とリスク

長期的な視点で見る積立には、大きく分けて以下の要素があります:

- 時間によるリスク軽減: 長期投資では、一時的な市場の下落による影響を受けづらくなるため、比較的安定したリターンが期待できます。

- 複利効果: 時間が経つほど元本に対する利息も増えていきますので、小額でも継続して投資することが大切です。

目標設定と戦略

私たちは具体的な目標設定と、それに基づいた戦略を考える必要があります。例えば、

- 10年後や20年後の生活設計: 将来どれくらいのお金が必要なのか、そのためには毎月どれだけ積み立てる必要があるか明確にします。

- 段階的な増額計画: 初めから高額投資は難しいですが、徐々に投資額を増やすことで負担感を軽減できます。

このように、長期的視点で計画性を持って積立nisaへの取り組みを進めれば、「」を克服し、有意義な結果につながるでしょう。

リスクとリターンのバランスについて

投資において、リスクとリターンのバランスを理解することは極めて重要です。「」を考える際にも、このバランスを適切に把握することが求められます。私たちが目指すのは、可能な限り高いリターンを得る一方で、許容できる範囲内のリスクに抑えることです。

一般的に、高いリターンにはそれ相応のリスクが伴います。このため、私たちは自分自身のリスク許容度を明確にし、それに基づいた投資戦略を立てる必要があります。以下は、リスクとリターンの関係性について考慮すべき主なポイントです。

- リスク許容度: 投資家によって異なるため、自分自身の経済状況や将来計画を踏まえて設定します。

- 分散投資: 資産クラスや地域への分散によって、一つの要因による影響を軽減できます。

- 市場環境: 経済情勢や金利動向など、市場全体の変化も考慮する必要があります。

期待されるリターンとその計算

期待されるリターンは、多くの場合過去のデータから導かれるものであり、特定の期間でどれだけ利益が上げられるかという見込み値です。しかし、その計算には様々な要素が影響します。例えば:

| 要素 | 説明 |

|---|---|

| 株式市場平均 | 過去数十年で年間平均7%〜10%程度とされています。 |

| 債券市場平均 | 一般的には2%〜5%前後となります。 |

| CPI(消費者物価指数) | インフレ率も考慮しなければ実質的な利益は減少します。 |

長期投資における安定性確保

L長期投資では短期的な損失よりも、中長期的な成長ポテンシャルを重視します。そのためには以下の戦略が有効です:

- DCA(ドルコスト平均法): 定額で購入することで価格変動による影響を緩和できます。

- SMA(スマート・マネジメント・アプローチ): 市場状態に応じてポートフォリオ調整する手法です。

This approach enables us to minimize risks while aiming for attractive returns, ultimately addressing the concerns surrounding why “” can be mitigated through informed investment strategies.

他の投資方法との比較

積立nisaは、資産形成の手段として注目されていますが、それだけでは十分ではないという意見も多く存在します。他の投資方法と比較することで、その特徴や利点を明らかにし、なぜ「」が理解できるかを探ります。さまざまな投資スタイルやアプローチによって、リターンの最大化やリスク管理が異なるため、一概には言えません。

株式投資との比較

株式投資は高いリターンを期待できる一方で、大きなリスクも伴います。例えば、個別株に集中して投資すると、その企業の業績によって大きく利益が変動します。一方、積立nisaでは、分散効果を活かしながら長期的に安定した成長を狙うことが可能です。このような違いから、私たち自身のリスク許容度に応じて選択肢を考える必要があります。

不動産投資との比較

不動産投資は物件購入や賃貸経営など、多様なアプローチがあります。しかし、高額な初期費用や維持管理コストがネックになることもあります。それに対して、積立nisaは少額から始められ、流動性も高いため、多くの人々にとって手軽な選択肢となります。このように、不動産とは異なる特徴を持つため、自分自身のライフスタイルや目的に合った方法を検討することが重要です。

仮想通貨との比較

近年人気のある仮想通貨投資は、高いボラティリティと急激な値動きが魅力ですが、それゆえ大きな損失も伴いやすいです。これとは対照的に、積立nisaでは市場全体への分散効果によってより安定した結果を得ることができます。そのため、市場環境による影響を受けづらく、安全性重視の場合には好ましい選択肢と言えるでしょう。