私たちは、自己破産の意味について深く探っていきます。負債に悩む人々にとって、この手続きは新しいスタートを切るための重要な選択肢です。自己破産は単なる法的手段ではなく、経済的自由を取り戻すための一歩でもあります。このプロセスを理解することで、自分自身の状況を改善する道が開けるかもしれません。

この記事では、自己破産の意味やその具体的な手続きについて詳しく解説します。また、どのような条件で申し立てができるのかもお伝えします。あなたもこの情報を通じて、自身や周囲の人々が抱える負債問題に対して前向きな解決策を見つけられるでしょう。果たして自己破産は本当に必要なのでしょうか?さあ、一緒に考えてみましょう。

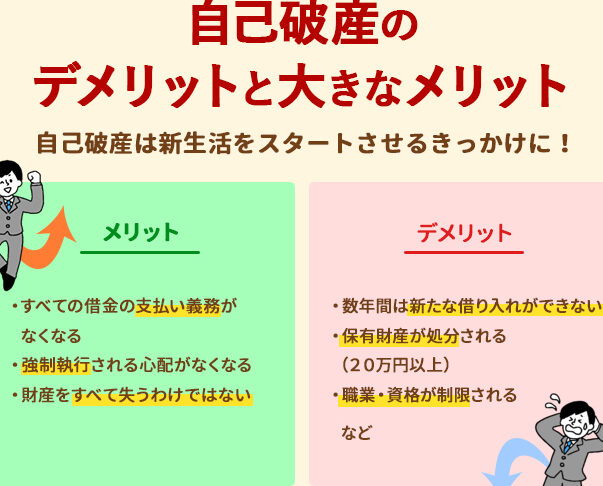

自己破産の意味とは何か

自己破産は、個人が債務を返済できない状況において、法的手続きを通じて負債を免除される制度です。このプロセスにより、借金の返済から解放され、新たなスタートを切る機会が提供されます。私たちがこの制度について理解するためには、まずその基本的な意味と目的を明確に把握することが重要です。

自己破産の主な目的は、経済的な再生を促進し、本来の生活水準に戻る手助けをすることです。具体的には次のような点があります:

- 負債の整理:全てまたは一部の債務が免除されるため、未払い分について心配せずに生活できる。

- 法律による保護:自己破産申立後は、債権者からの請求や取り立て行為が停止します。

- 新しいスタート:経済的負担から解放され、新たな人生設計やビジネス展開への道筋が見えてくる。

このように自己破産という制度は、一時的には厳しい選択かもしれませんが、多くの場合、それによってより良い未来へ向かう第一歩となります。次に、このプロセスの流れについて詳しく見ていきましょう。

自己破産の手続きの流れ

自己破産の手続きは、複雑に思えるかもしれませんが、段階を追って進めることで理解しやすくなります。私たちは、この手続きを以下のステップで説明します。

1. 相談と準備

まず初めに、専門家への相談が必要です。弁護士や司法書士に依頼することで、自分の状況を正確に把握し、どのような手続きが必要かを確認できます。この段階では、以下の情報を整理しておくことが重要です。

- 負債額:全ての借金とその詳細(利息や返済期限など)。

- 収入状況:月々の収入と支出。

- 資産状況:所有する財産や資産のリスト。

2. 自己破産申立て

次に、正式に自己破産を申し立てます。このプロセスには以下が含まれます:

- 書類作成:必要な書類を準備し提出します。

- 裁判所へ申立て:管轄裁判所へ申し込みます。

- 審査期間:裁判所による審査があります。この際、不足資料が求められることもあります。

3. 裁判所による判断

申立て後、裁判所は内容を精査し、その結果を通知します。通常は数週間から数ヶ月かかります。この判断結果によって、自己破産が認可されれば、その後は負債免除となります。しかし、この間も定期的な報告義務がありますので注意しましょう。

4. 借金免除と生活再建

最終的に自己破産が認可されれば、多くの場合、借金は免除され、新しい生活へのスタートラインにつきます。ただし、一時的には信用情報機関に記録されるため、新たなクレジットカードやローン契約には制限があります。それでも、この制度のおかげで経済的自由度は格段に向上します。

このように自己破産の手続きは、一見難解ですが明確なステップを踏むことで進行可能です。我々自身もこれらの流れについて理解することで、不安要素を軽減できるでしょう。

自己破産による影響とメリット

自己破産は、財政的な再出発を可能にする重要な手続きです。その影響やメリットについて理解することで、私たちは自己破産の選択がどのように人生を変えるかをより深く考察できます。以下では、自己破産によって得られる主な利点と、その後の生活への影響について詳しく見ていきます。

経済的負担の軽減

自己破産による最も顕著なメリットは、借金が免除されることです。これにより、多くの人々が経済的な重圧から解放され、新たなスタートを切る機会が与えられます。具体的には以下のような効果があります:

- 月々の支出削減:返済義務がなくなるため、自由に使える資金が増加します。

- 精神的ストレスの軽減:債務から解放されることで心の余裕が生まれ、日常生活にも良い影響を及ぼします。

新しい生活への道筋

自己破産後は新たな生活へと進むことが期待されます。このプロセスには次のようなステップがあります:

- 信用情報への記録:自己破産は信用情報機関に登録され、一時的にはクレジットカードやローン契約に制限があります。しかし、この記録も一定期間後には消去されます。

- 収入状況の改善:負債から開放された分、自分自身や家族との時間を大切にしつつ、新しい仕事や副業への挑戦も可能になります。

社会保障制度へのアクセス

さらに、自己破産後は各種社会福祉制度や支援制度へのアクセスも容易になることがあります。一部の場合では、生活保護などが受けられる可能性もあるため、自身だけではなく家族全体で安定した生活基盤を築く助けとなります。

このように、は多岐にわたり、それぞれ異なる形で私たちの日常生活へ作用します。経済的自由度向上だけでなく、新しいチャンスへ繋げるためにも、この手続きを考慮する価値は十分です。

自己破産後の生活と再スタート

自己破産後の生活は、以前とは大きく異なるものになるかもしれませんが、新たなスタートを切るチャンスでもあります。経済的な負担から解放されることにより、私たちは新しい目標に向かって前進するための余裕を持つことができます。このセクションでは、自己破産後の生活がどのように変わり、再スタートを切るための具体的なステップについて考察します。

生活費の見直し

自己破産後は、月々の支出を見直す絶好の機会です。借金返済から解放されることで、私たちは以下の点に注力することができます:

- 予算管理: 新しい収入や生活費を基にした現実的な予算作成。

- 無駄遣い削減: 必要最低限の支出だけを残し、不必要な出費を控える。

- 貯蓄習慣: 将来への備えとして少しずつ貯金する意識づけ。

新しい職業やスキルへの挑戦

自己破産は、新しいキャリアパスやスキル獲得への道筋ともなり得ます。借金から解放された心境で、自分自身への投資と捉えてみましょう。以下は、その具体例です:

- 教育・資格取得: 専門知識や技術を身につけ、新たな仕事につながる可能性。

- ネットワーク構築: 新しい人脈作りによってビジネスチャンスを広げる。

- 副業開始: 自分の趣味や特技を生かして収入源を増やす。

精神的健康とサポートシステム

経済的自由度が向上すると同時に、精神面でも安定した状態へ移行することが期待されます。しかし、このプロセスには適切なサポートも重要です。以下に考慮すべきポイントがあります:

- カウンセリング: プロフェッショナルによるメンタルヘルスケアで心身ともに健康維持。

- 家族とのコミュニケーション: 互いに支え合う関係性構築によって安心感アップ。

- SNSグループ参加: 同じ状況下で頑張っている人々との交流による励まし合い。

D自ら選択した道として自己破産後の日常生活には新たな展望があります。我々は、この機会を利用して充実した人生へと繋げていく努力が求められます。その過程で、自分自身だけでなく周囲との関係も育む大切さも忘れてはいけません。どれほど困難でも、それぞれの歩み方次第で未来は変わります。

他の債務整理方法との比較

自己破産は、経済的な再スタートを切るための一つの手段ですが、他にもさまざまな債務整理方法があります。それぞれの方法には独自の特徴やメリット・デメリットが存在するため、自分に最も適した選択肢を見極めることが重要です。このセクションでは、自己破産とその他の主な債務整理方法について比較してみます。

任意整理

任意整理は、債権者と直接交渉し、返済条件を変更する手法です。以下はその特徴です:

- 返済計画: 借金総額や利息を減らす交渉が可能。

- 信用情報への影響: 自己破産よりも信用情報への登録期間が短い(約5年程度)。

- 財産保護: 自己破産とは異なり、大部分の資産を保持できる場合が多い。

ただし、この方法は借金総額によって効果的でない場合もあります。特に高額な借金の場合、多くの時間と労力を要することがあります。

住宅ローン特則

住宅ローン特則は、自宅を守りながら債務整理を行う手法です。具体的には次の点が挙げられます:

- 自宅維持: 自宅に住み続けながら返済計画を立てることができる。

- 長期的解決策: 収入状況に応じた柔軟な返済プラン設計。

しかし、この選択肢は主に住宅ローンに関連した問題であり、全体的な負債解決には限界があります。

個人再生

個人再生は、大幅な負債軽減を図りつつ、生活基盤を保つことのできる制度です。以下にその特徴があります:

- 負担軽減: 最大で借金総額の90%まで減少可能。

- 一定期間内で完了: 通常3~5年以内で完了するよう設定されている。

この手法もまた一定条件下では非常に有効ですが、自営業など収入変動が大きい方には向かない場合があります。

| 方法 | 特徴 | 信用? | |

| 報への影響 | 財産保護 | ||

| ————— | ——————————————– | —————— | ————- |

| 自己破産 | 完? | ||

| ?? | |||

| ?除 | 最大10年 | 一部喪失 | |

| 任意整理 | 返済条件見直し | 約5年 | 大部分保持 |

| 住? | |||

| ローン特則 | 自? | ||

| 維持 | 約5年 | 保護される | |

| 個人再生 | 大? | ||

| 負? | |||

| 軽減 | 約10年 | 一部喪失 |

これら各々の方法について理解し、自身や家族にとって最適と思われるアプローチをご検討いただくことで、新たなる生活へ向けた第一歩となります。我々自身がどんな道筋を選ぶかによって未来は大きく変わりますので、そのプロセスもしっかりと考慮していきましょう。