私たちは、借方と貸方の意味について深く探求することで、会計や財務管理の基礎を理解したいと考えています。これらの用語は、企業や個人が取引を記録し分析する上で不可欠です。適切に使うことで資金の流れを明確にし経済活動を円滑に進めることができます。

この記事では、借方と貸方の意味だけでなく、その使い方や実際の例についても詳しく解説していきます。これらの概念は複雑に感じるかもしれませんが正しい知識を持つことは非常に重要です。この知識があれば私たち自身の財務状況をより良く理解できるでしょう。

では皆さんは、日常生活やビジネスシーンでどのように借方と貸方を活用していますか?この問いかけから私たちの記事が始まります。

借方と貸方の意味とは何か

借方と貸方は、会計や簿記の基本的な概念であり、私たちが財務情報を理解する上で欠かせない要素です。これらの用語は、取引を記録し、資産や負債の変動を把握するために使用されます。それぞれは逆の意味を持ちつつも、一緒に機能しており、正確な財務記録を維持するためには両者の理解が必要です。

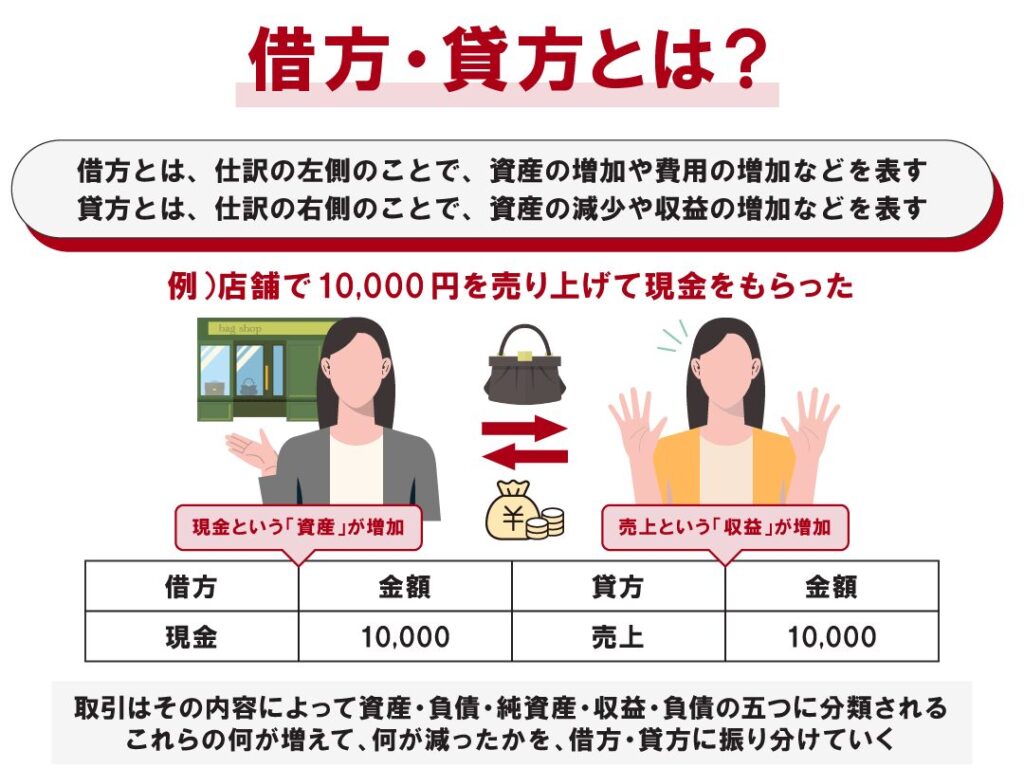

借方(Debit)は通常、資産の増加や費用の発生を示します。この側では、お金がどこから来ているかという流れを見ることができるため、新たな資源やコストが発生したときに利用します。一方で、貸方(Credit)は主に負債の増加や収益の発生を表しています。貸方はお金がどこへ行くかという視点から見ることができるので、企業が得た利益や返済しなければならない義務などを追跡する際に重要です。

借方と貸方の基本的な定義

- 借方

- 資産または費用として記録される

- 現金または他の資源への流入を表す

- 貸方

- 負債または収益として記録される

- 現金または他の資源への流出を示す

例えば、小売業者が商品在庫を購入した場合、その取引では借方に「商品在庫」が追加されます。同時に、その支払いによって現金も減少するため、貸方にも「現金」が減少として記載されます。このようにして、お互いに補完し合う形で取引内容が帳簿に反映されるわけです。

このような仕組みのおかげで、私たちは企業活動全体について透明性ある視覚化されたデータを見ることが可能になります。それゆえ、「借方と貸方」の意味及びその使い道について深く理解することは非常に重要です。

借方と貸方の具体的な使い方

私たちが借方と貸方を具体的にどのように使うかを理解することは、会計業務や簿記の実践において非常に重要です。取引が発生した際には、必ず両方の側面を適切に記録する必要があります。このセクションでは、実際のビジネスシーンでのいくつかの例を通して、その具体的な使い方について説明します。

取引例1: 商品販売

例えば、私たちが商品を販売した場合、その取引は以下のようになります。

- 借方: 現金(資産が増加)

- 貸方: 売上(収益が増加)

この場合、現金という資産が増えたため借方に記載し、一方で売上として収益も増えたため貸方にも記載します。このプロセスによって、企業全体の財務状況を正確に把握できます。

取引例2: 給与支払い

次に給与支払いについて考えてみましょう。この場合は以下のようになります。

- 借方: 給与費用(費用が発生)

- 貸方: 現金または預金(資産が減少)

ここでは給与という費用として借方に記載し、その分現金または預金が減少するため貸方にもその額を書きます。これによって経営陣は企業運営コストと流動性管理を同時に行うことができます。

取引例3: 商品仕入れ

商品仕入れの場合も典型的な取引となります。

- 借方: 商品在庫(資産として増加)

- 貸方: 買掛金または現金(負債または資産として変動)

商品在庫が増えるので借方には「商品在庫」を書き込み、それに対して支払い方法によって買掛金や現金等で貸側を補完します。このような詳細な記録によって、我々は在庫管理や将来の仕入れ計画を立てる際にも役立てることができます。

このような具体的な使い分けによって、「借方と貸方」の意味及びその使用法について深く理解することにつながります。各取引ごとの流れと効果を見極めることで、より良い経営判断や戦略策定へとつながるでしょう。

会計における借方と貸方の役割

会計における借方と貸方は、企業の財務状況を正確に把握するための重要な役割を果たしています。これらは単なる記録手段ではなく、経営判断や戦略策定においても欠かせない要素となります。借方が資産や費用の増加を示し、貸方が負債や収益の増加を示すことで、取引ごとの影響を明確化します。この仕組みを理解することによって、私たちはより効率的な財務管理が可能になります。

借方と貸方のバランス

会計処理においては、借方と貸方が常にバランスを保つ必要があります。このバランスは「ダブルエントリー方式」と呼ばれ、一つの取引につき必ず二つ以上の勘定科目が関与します。例えば、

- 借方: 資産または費用

- 貸方: 負債または収益

このようにして、それぞれの取引による資金移動やコスト発生が一目で分かります。

財務諸表への影響

適切な借方と貸方の記録は、最終的には財務諸表にも大きな影響を及ぼします。利益計算書では売上(貸方)が費用(借方)から差し引かれ、その結果として純利益が算出されます。また、貸借対照表では資産(借方)と負債・純資産(貸方)の合計が等しくなることから、この均衡状態を見ることも経営分析には欠かせません。

| 勘定科目 | 借 方 | 貸 方 |

|---|---|---|

| 現金 | 増加 | 減少 |

| 売上高 | 減少 | 増加 |

| 買掛金 | 増加 | 減少 |

この表からもわかるように、それぞれの勘定科目には特有の動きがあります。それらを正確に把握することで、私たちはより良い意思決定を行う基盤が築けます。

経営判断への応用

さらに言えば、「借方と貸方」の意味について深く理解することで、市場環境や競争状況など外部要因にも柔軟に対応できる力を養うことにつながります。我々はこれら情報を活用し、自社의成長戦略や投資判断など、多岐にわたる経営判断へ応用できます。このような知識こそが企業運営には不可欠です。

異なる帳簿での借方と貸方の違い

借方と貸方は、異なる帳簿によってその意味や役割が変わることがあります。特に、企業の規模や業種によっては、それぞれの勘定科目が持つ意義が多様化します。そのため、私たちは各帳簿における借方と貸方の違いを理解することで、より正確な財務情報を把握できるようになります。

例えば、小規模なビジネスでは現金取引が中心となり、毎日の売上や経費を簡易的に記録する傾向があります。この場合、借方には現金(資産)の増加が主に記載され、一方で貸方には売上(収益)や仕入れ(費用)が記録されます。しかし、大企業の場合は複雑な取引が多く、多様な勘定科目が関与してきます。ここでは、借方と貸方のバランスを保ちながらも、それぞれの取引内容を詳細に記載しなければならないため、その管理方法も異なります。

帳簿別の具体例

- 小規模ビジネス

- 借 方: 現金

- 貸 方: 売上高

- 大企業

- 借 方: 売掛金

- 貸 方: 売上高

このように、小規模ビジネスでは直接的な現金フローに重点を置いている一方で、大企業では信用取引なども考慮した会計処理となります。また、製造業など特定の業種では在庫管理や原価計算も絡むため、より細分化された勘定科目が使用されることになります。

経理システムによる違い

さらに言えば、異なる経理システムでも借方と貸方の扱いには差異があります。クラウド型会計ソフトウェアではリアルタイムでデータ更新が行われ、自動的に各勘定項目への振替処理がおこなわれます。一方で伝統的な手法の場合、人手による入力ミスや遅延が発生しやすく、その結果として誤ったバランスシートになるリスクも高まります。

このように私たちが利用する帳簿によって、「借方」と「貸方」の意味合いや運用方法は変わってきます。それぞれの特徴を把握し活用することで、自社の財務状況をより明確に理解できるでしょう。

借方と貸方を理解するためのポイント

私たちが借方と貸方を理解するためには、まずその基本的な概念を明確にしておく必要があります。借方は資産や費用の増加を示し、貸方は負債や収益の増加を表します。このシンプルな定義が、会計処理の根幹となるため、正確に把握しておくことが重要です。

さらに、借方と貸方のバランスも意識する必要があります。例えば、一つの取引で現金が増える場合、その裏には必ず何らかの支出や収入が存在します。このように、各取引がどのように影響し合っているかを分析することで、自社の財務状況をより深く理解できるでしょう。

借方と貸方の具体的な例

以下に、一般的な勘定科目別で考えられる借方と貸方について例示します:

- 売上

- 借 方: 売掛金

- 貸 方: 売上高

- 仕入れ

- 借 方: 商品在庫

- 貸 方: 買掛金

このように具体的な事例を通じて、それぞれの勘定科目がどのように機能するかを学ぶことは非常に有用です。

経理システムによる影響

また、経理システムによっても借方と貸方へのアプローチは異なることがあります。クラウドベースの会計ソフトウェアでは、自動化された振替処理が行われるためヒューマンエラーが減少します。一方で手動入力の場合、不正確さや遅延など様々なリスク要因が関わります。その結果として不正確な財務報告につながりかねません。

これら全般から言えることは、「借方」と「貸方」の意味及び運用方法は単純ではなく、多角的に理解し応用することが求められるという点です。我々自身もこの知識を活用し、自社経営へ反映させていく姿勢が大切になります。