私たちは、nisa の意味とその使い方について深く掘り下げてみたいと思います。NISAは日本の投資制度であり、多くの人々にとって資産形成の重要な手段となっています。この制度を理解することで、私たちはより良い投資判断を行うことができるでしょう。

この記事では、NISAの基本的な概念や特徴について詳しく説明し、その利点や活用方法をご紹介します。また、NISAを利用することによって得られるメリットも探ります。nisa の意味を知ることで、私たち自身の財務計画にどのように役立つか考えてみませんか?この機会に一緒に学びましょう。

Nisa の意味とは何か

Nisa ã®æå³ã¨ã¯ä½ã

NISA(少額投資非課税制度)は、日本において個人の資産形成を支援するための重要な制度です。この制度の主な目的は、投資による利益に対して課税を免除し、私たちが金融商品への投資を促進することです。具体的には、NISA口座を利用することで、一定額までの配当金や譲渡益が非課税となります。

NISAにはいくつかの種類があり、それぞれ異なる特徴があります。以下では、代表的な2つのタイプについて説明します。

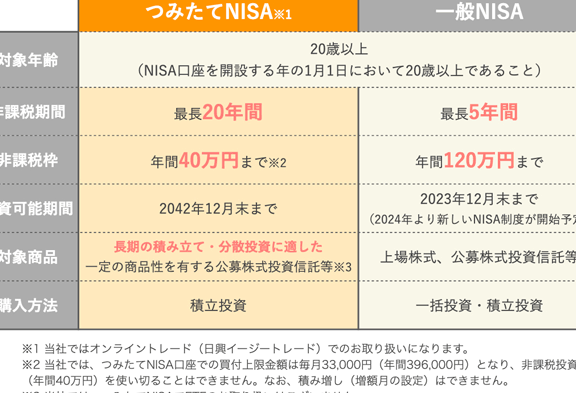

一般NISAとつみたてNISA

- 一般NISA: この口座では年間120万円までの投資が可能で、最長5年間非課税で運用できます。株式やETFなど、多様な金融商品への投資が可能です。この柔軟性から、多くの人々に支持されています。

- つみたてNISA: 年間40万円まで積立てできるこの口座は、長期的な資産形成を目指す方に向いています。最長20年間非課税で運用できるため、小額ずつコツコツと貯蓄したい方に理想的です。

NISA利用時の注意点

私たちがNISAを利用する際には、いくつか留意すべきポイントがあります。

- 枠内での取引: 各年ごとの非課税枠を超えてしまうと、その部分については通常通り課税されますので注意が必要です。

- 移管不可: NISA口座から他社へ移管する場合、一度売却してから再購入しなくてはいけません。このプロセスでは譲渡益に対する課税リスクも存在します。

- 利用期限: NISA口座は毎年新規開設可能ですが、一度開設したらその年度内でしか取引できないため計画的な運用が求められます。

これらの特徴や注意点を理解し、自分自身に合ったスタイルで活用することが大切です。正しい知識と戦略を持っていることで、私たちはより良い投資判断を下せるでしょう。

Nisa の使用例とその効?

NISAの活用方法は、私たちが資産形成を行う上で非常に重要です。特に、NISAを利用することで得られる税制優遇措置は、多くの投資家にとって魅力的な選択肢となっています。このセクションでは、具体的なNISAの使用例やその利点について詳しく見ていきましょう。

NISAの具体的な活用事例

私たちはNISA口座を通じて多様な金融商品に投資することができます。以下に代表的な利用方法を示します。

- 株式投資:個別株式やETF(上場投資信託)への投資が可能です。これにより、自分自身で企業選びを楽しむことができます。

- 投資信託:さまざまな分野や地域への分散投資ができるため、リスク管理にも役立ちます。

- 債券:安定した収益源として国債や社債なども選択肢になります。

NISAによる利益計画

NISA制度を利用すると、非課税枠内で得られる利益は税金がかからず、その結果として長期的な運用効果を高めることにつながります。例えば、一般NISAでは年間120万円まで非課税で運用可能ですが、この枠内で成長した場合の利益は全て手元に残ります。また、新型NISAではさらに拡充された制度が適用されますので、自身のライフプランに合わせた最適な戦略を考えることが求められます。

| 年数 | 初年度投資額(万円) | 想定利回り(%) | 5年後利益(万円) |

|---|---|---|---|

| 1年目 | 120 | 5% | 6.0 |

| 5年目まで積み立てた場合 | 合計利息(予想): | 30.0 (累積) | |

| 初年度: 6.0 + 次年度: 6.3 + 再来年度: 6.7 + 最終年度: 約7.0 = 合計約30万増加予定 | |||

NISA口座利用時には、それぞれの商品ごとのリスクとリターンについて十分理解し、自身の目標と照らし合わせる必要があります。私たちはこの仕組みを最大限活かすことで、将来への備えとして大きく貢献するでしょう。

Nisa を利用した投資のメリット

NISAを活用する際には、私たちが注意すべきポイントがあります。具体的には、投資対象の選定やリスク管理、運用期間の設定などが含まれます。これらの要素をしっかりと理解し、自分に適した戦略を立てることが重要です。以下に、NISAを有効に利用するための具体的な方法について説明します。

投資対象の選定

私たちがNISA口座で投資する際は、まずどのような金融商品に投資するかを明確にしましょう。以下は主な投資対象です:

- 株式: 国内外の上場企業の株式を購入できます。

- ETF(上場型投信): 複数銘柄への分散投資が可能で、市場全体を反映したパフォーマンスが期待できます。

- 投資信託: 専門家によって運用されるファンドであり、自分では手間がかからず、多様なアセットクラスへのアクセスが得られます。

リスク管理

次に考慮すべきはリスク管理です。私たちは自分自身のリスク許容度に応じて、ポートフォリオを構築しなければなりません。そのためには以下の点に留意しましょう:

- ポートフォリオの多様化: 異なるタイプの商品や地域への投資を行い、一つの商品や市場による影響を軽減します。

- 定期的な見直し: 市場環境や自身のライフステージによって調整が必要になる場合がありますので、定期的に状況確認と分析を行うことが求められます。

運用期間の設定

最後に重要なのは運用期間です。NISAは長期的な視点で活用することで、その効果を最大限引き出せます。この観点から考えると、

- 長期保有向け商品の選択

- 短期的変動への耐性

- 定めた目標達成まで計画的に待つ姿勢

以上の要素も忘れてはいけません。このようにして、私たちはNISA口座でより良い成果につながる運用戦略を実現できるでしょう。

Nisa 口座の開設方法と注意点

NISAの口座を開設する際には、いくつかの手続きが必要です。まず、私たちが注意すべき点は、口座開設に必要な書類や情報を事前に準備しておくことです。このセクションでは、NISA口座をスムーズに開設するための具体的な方法と注意事項について詳しく説明します。

必要書類

NISA口座を開設するためには、以下の書類が一般的に求められます:

- 本人確認書類: 運転免許証やマイナンバーカードなど、公的機関が発行した身分証明書。

- 住所確認書類: 最近の公共料金の請求書や住民票など。

- 金融機関指定用紙: NISA口座専用の申込用紙で、多くの場合はオンラインまたは郵送で入手可能。

これらの提出物は、正確かつ最新の情報である必要がありますので、ご注意ください。

申込方法

次に、実際の申し込み方法ですが、大きく分けて以下のステップがあります:

- 金融機関選び: 自分に合った金融機関を選択し、その公式サイトからアクセスします。

- オンライン申し込みまたは郵送申し込み: オンラインで直接フォームを記入するか、ダウンロードした用紙を印刷し郵送します。

- 審査待ち: 提出後は審査期間があり、その結果によって口座開設可否が決まります。

このプロセス全体では通常数日から数週間程度かかることがありますので、余裕を持って行動しましょう。

注意点

NISA口座開設時にはいくつか留意すべきポイントも存在します。特に重要なのは以下です:

- 一人一口座制限: 一年間につき、一人あたり一つのNISA口座しか持てないため、他社で既に開設している場合、新たな申し込みはできません。

- 資金移動制約: NISA内で運用される資産についても一定条件による制約がありますので、それぞれ確認しておいてください。

これらを理解し遵守することで、自分自身及び家族への投資計画がより円滑になるでしょう。

Nisa に関するよくある誤解

NISA(少額投資非課税制度)は、日本における個人投資家を支援するための重要な仕組みです。この制度は、特定の金融商品に対して非課税の恩恵を受けられるため、多くの方々が利用しています。しかし、NISAについて正しく理解し、適切に活用することが大切です。ここでは、NISAについての基本的な解説と、その場合によって注意すべき点をご紹介します。

NISAの概要

NISAは、2014年から導入された制度であり、年間120万円までの投資額に対して5年間非課税となります。これにより、小口投資家でも気軽に株式や投資信託などへの投資を行うことができるようになりました。また、新たに始まった「つみたてNISA」では、長期的な積立投資を促進するために年間40万円まで非課税枠が設けられています。

利用時の注意点

- 購入対象商品の確認: NISAで購入可能な金融商品には制限があります。具体的には、公募株式や上場株式などが対象となり、一部の商品は対象外となりますので、事前によく確認しましょう。

- ロールオーバー: NISA口座内の商品は5年経過後、自動的には通常課税口座へ移行します。この際、「ロールオーバー」を選択すると、更なる非課税期間を延長できます。ただし、その際も新たな枠として扱われますので注意が必要です。

- 引出し時期: NISA口座内から現金を引き出すとき、その金額分だけ新しいNISA枠には再度充当できないため、ご計画的な運用が求められます。

NISAは一見シンプルですが、その多様性故に細かなルールや特徴があります。我々自身もこの制度を最大限活用し、有効なお金運用につなげたいものです。そのためにも各種情報収集とともに、自身の目標設定が重要になります。