私たちは、は何ですか?という疑問について深く掘り下げていきます。この投資制度は多くの人にとって魅力的ですが、果たしてこの金額で本当に効果があるのでしょうか。私たちの目標は、より賢明な投資判断を下すための情報を提供することです。

実際に毎月1万円の積立では将来にわたってどれほどのリターンが期待できるのでしょうか。少しずつでも積み立てることで得られるメリットもありますが、それだけで十分とは言えないケースも存在します。私たちは具体的なデータや事例を通じて、このテーマを探求していきます。

あなたも自分の資産形成について考える時期に来ているかもしれません。そのためにはどれくらいの金額からスタートすべきでしょうか?興味深い内容が続きますのでぜひお読みください。

は何ですか?

積立nisaにおいて、毎月1万円の投資が意味がないと言われる理由は、主に利回りや運用効率の観点から考慮されます。特に、長期的な視点で見ると、この金額では十分な資産形成には至らない可能性が高いのです。私たちが理解すべき重要なポイントは以下の通りです。

投資額とリターンの限界

- インフレ率: 日本では、物価上昇によって実質的な資産価値が減少することがあります。このため、毎月1万円を投資しても、そのリターンがインフレを上回らない場合、本来期待される利益を得られない可能性があります。

- 手数料: 投資信託などには管理費用や売買手数料がかかります。小規模な投資ではこれらのコスト負担が相対的に大きくなるため、結果的に手元に残る利益は減少します。

定期的な見直しと調整

さらに、私たちとしては定期的に投資戦略を見直すことも重要です。市場環境や自分自身の経済状況によって最適な投資額は変わるため、固定した金額だけでなく柔軟に対応する姿勢も求められます。

これらの理由から、「積立nisaは毎月1万円では意味がない」と言われることがあります。しかしながら、一人ひとりのライフプランや目標によって、その意義や効果には差異がありますので、自身の状況をよく考慮する必要があります。

投資額とリターンの関係性について

投資額とリターンの関係性は、積立nisaを利用する上で非常に重要な要素です。毎月1万円の投資では、期待されるリターンが限られるため、その影響を正しく理解することが不可欠です。私たちは、具体的な数値やケーススタディを通じて、この関係性について詳しく見ていきましょう。

リスクとリターンのバランス

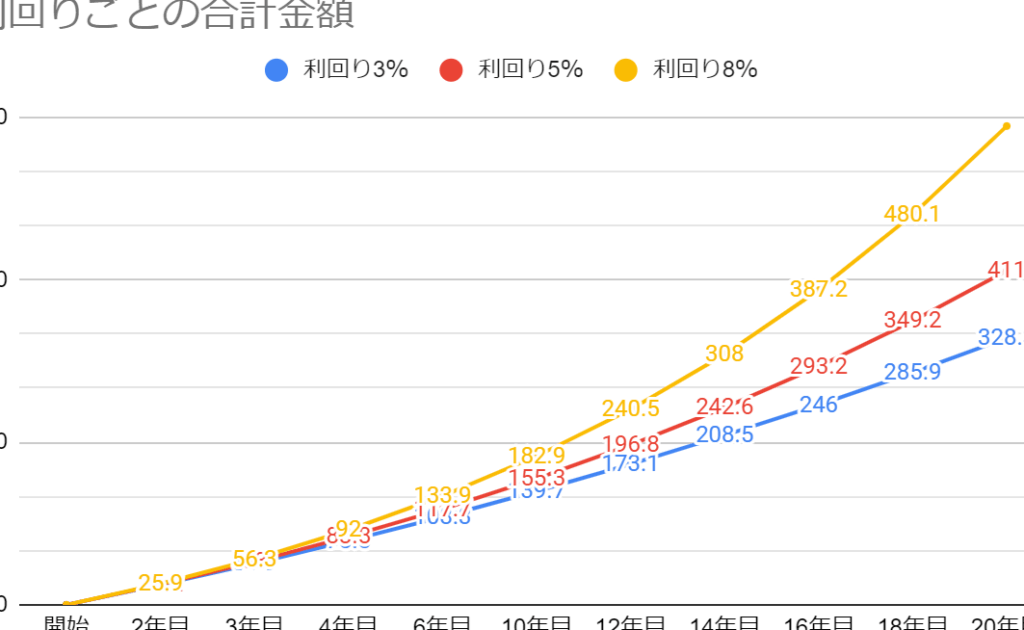

一般的に、投資額が大きくなるほど、それに伴うリスクも増加します。しかし、長期的にはより多くの資金を投入した方が、高いリターンを得られる可能性があります。この点から考えると、毎月1万円では十分な利益を見込むことが難しいと言えます。

- 過去の実績: 例えば、日本株式市場は長期的には年平均5%程度の利回りがあります。毎月1万円の場合、年間12万円となり、単純計算で5%の利回りだと年間6,000円程度になります。この金額ではインフレや手数料にも勝てない可能性が高いです。

複利効果の重要性

更に注目すべきは複利効果です。これは時間と共に元本だけでなく、得られた利益も再投資されることで成長していく仕組みです。しかし、小さな金額ではこの効果も薄まり、大きな成果につながりません。そのため、一度設定した投資額は定期的に見直し、自分自身の経済状況や目標に合わせて調整する必要があります。

| 期間 | 毎月1万円の場合(年) | 毎月5万円の場合(年) | 差異(年) |

|---|---|---|---|

| 10年 | 約75万8000円 | 約379万9000円 | 304万1000円 |

| 20年 | 約165万4000円 | 約844万7000円 | 679万3000円 |

This table illustrates the significant difference in potential returns based on the investment amount. We can see that while a monthly investment of 10,000 yen yields a modest return over time, increasing the contribution to 50,000 yen greatly enhances growth.

A medida que analizamos la relación entre la inversión y el retorno, queda claro que los montos más pequeños pueden no ser suficientes para alcanzar nuestros objetivos financieros a largo plazo. Por tanto, es esencial considerar un enfoque más agresivo y evaluar diferentes estrategias de inversión para maximizar nuestros beneficios potenciales.

税制優遇を最大限活用する方法

積立nisaを利用する際には、税制優遇を最大限に活用することが非常に重要です。特に、毎月1万円の投資ではその恩恵が薄れるため、より効果的な方法を考える必要があります。税制上の特典を理解し、それを活かした投資戦略を立てることで、将来的なリターンを大きく変えることが可能です。

税制優遇の基本理解

まず、積立nisaは年間40万円までの非課税枠があります。この枠内で運用することで、得られた利益に対して課税されないため、大きなメリットとなります。我々はこの制度を利用して長期的な資産形成を目指すことができるのです。しかしながら、この非課税枠は使わないと失効してしまうため、その点にも注意が必要です。

投資額の見直しと計画的な運用

次に考慮すべきは、自身の生活状況や将来の目標に応じた投資額の見直しです。例えば、毎月5万円や10万円への増額も選択肢として検討する価値があります。その結果として得られる複利効果と非課税メリットは非常に大きいからです。また、一度設定した金額でも定期的に再評価し、市場環境や個人事情によって調整する柔軟性も求められます。

具体的には以下のポイントに留意すると良いでしょう:

- 非課税運用期間: 積立nisaでは最長20年間非課税で運用できます。この期間中にどれだけ成長させるかが鍵になります。

- ポートフォリオ分散: 投資先を多様化することでリスク管理も行えます。株式だけでなく債券など他の商品にも目を向けましょう。

- 市場動向への適応: 定期的な情報収集と分析によって市場動向に敏感になることも重要です。

| 年数 | 毎月1万円の場合(総額) | 毎月5万円の場合(総額) | |

|---|---|---|---|

| 10年 | 約75万8000円 | 約379万9000円 | 差異: 304万1000円 |

| 20年 | 約165万4000円 | 約844万7000円 | 差異: 679万3000円 |

This table highlights the significant impact of increasing monthly contributions on long-term outcomes within the framework of tax incentives. Thus, maximizing the benefits of the積立nisa program requires not only an understanding of tax advantages but also a committed approach towards higher investment amounts.

長期投資戦略の重要性とその影響

長期的な投資戦略は、私たちの資産形成において非常に重要な役割を果たします。特に積立nisaを利用する際、短期的な利益を追求するのではなく、時間をかけて着実に資産を増やすことが鍵となります。毎月1万円の投資では、その効果が十分に発揮されない可能性がありますが、長期的に計画された投資によって相乗効果が生まれます。

複利効果の活用

長期投資で特筆すべきは複利効果です。この効果によって、得られた利益が再投資されることで、更なる利益を生むことになります。具体的には以下のようなポイントがあります:

- 早めのスタート: 投資開始時期が早いほど、複利によるリターンは大きくなります。

- 期間の延長: 長期間運用することで、市場の変動にも耐えうる安定した成長が期待できます。

- 再投資: 利益を再度投入して運用することで、雪だるま式に増加する可能性があります。

リスク管理と心構え

また、長期的な視点で見る場合にはリスク管理も欠かせません。一時的な市場下落や不況にも冷静さを保つためには、自分自身の心構えも重要です。これには次のような要素があります:

- 感情から距離を置く: 短期的な価格変動に左右されず、一貫した戦略で進むこと。

- 適切なポートフォリオ: 投資先を多様化しリスク分散させることによって、市場全体への影響を軽減します。

| 年数 | 年間40万円の場合(総額) | 年間80万円の場合(総額) |

|---|---|---|

| 10年 | 約750万8000円 | 約1501万6000円 |

| 20年 | 約1654万4000円 | 約3308万8000円 |

この表からもわかるように、毎月1万円ではなくより高い金額で積み立てれば、その後得られるリターンは格段に異なるという現実があります。このように私たちは長期投資戦略によって最大限の成果を上げることができ、その結果として将来への安心感につながります。

他の選択肢との比較分析

私たちが積立nisaを利用する際、毎月1万円の投資が本当に意味があるのか、他の選択肢と比較して分析することは非常に重要です。特に、個々の投資戦略や目標によって異なる結果をもたらす可能性があります。ここでは、他の金融商品や投資方法と積立nisaを比較し、それぞれのメリットとデメリットについて考察します。

他の投資商品の特徴

積立nisa以外にも、多くの選択肢があります。それぞれには異なるリスクとリターンがありますので、以下に代表的なものを挙げてみます:

- 株式投資: 高いリターンが期待できますが、市場変動によるリスクも大きいです。

- 債券: 安定した収益源ですが、利回りは相対的に低いです。

- 不動産投資: 資産価値上昇と賃貸収入で利益を得られる一方、高額な初期投資が必要です。

- 貯蓄型保険: リスクは低いですが、流動性が制限される場合があります。

これらの選択肢は、それぞれ特有の強みや弱みを持っています。例えば、株式市場で成功するためには、市場分析や企業研究など専門知識が求められることもあります。一方で、安全志向の場合、債券や貯蓄型保険など安定した収益源から始めることも良いでしょう。

積立nisaとの違い

積立nisaは税制優遇を受けながら長期的な視点で運用できるという点で、多くの人に支持されています。しかし、その金額設定(毎月1万円)が果たして最適なのか疑問視されることもあります。他の商品との主な違いとして以下が挙げられます:

- 非課税枠: 積立nisaでは年間40万円まで非課税となり、この範囲内であれば利益に対する税金負担がありません。他の商品ではこのような優遇措置はない場合があります。

- 運用期間: 積立nisaは長期運用前提ですが、一部の商品(例:短期トレード)では短期間でも成果を上げることが可能です。

- 流動性: 株式等の場合、高速トレードによって即座にキャッシュ化できる一方で、積立nisaでは一定期間待つ必要があります。

これら要素から見ても、「」は単純に金額だけでなく、自身のライフスタイルや目的にも深く関わっています。

| 年次リターン (%) | ||

|---|---|---|

| 株式 | 債券 | |

| 平均 | 約7% | 約2% |

| リスク | 高 | 低 |