私たちは日々の生活の中で、経済やお金に関する用語に触れる機会が多いですが、「貸方 借方 意味がわからない」と感じることはありませんか?特に会計や簿記を学ぶ際にはこの二つの言葉が重要です。私たちは、この用語がどのように使われるかを理解することで、財務管理やビジネス運営をよりスムーズに行えるようになります。

この記事では、「貸方」と「借方」の基本的な意味や役割について詳しく解説します。これらの概念は、一見難しそうですが実はシンプルな理論です。私たちと一緒にその基本をマスターしてみませんか?あなたも今すぐ「貸方 借方 意味がわからない」という疑問を解消し、自信を持って会計用語を扱えるようになりましょう。興味がありますか?それなら読み進めていきましょう!

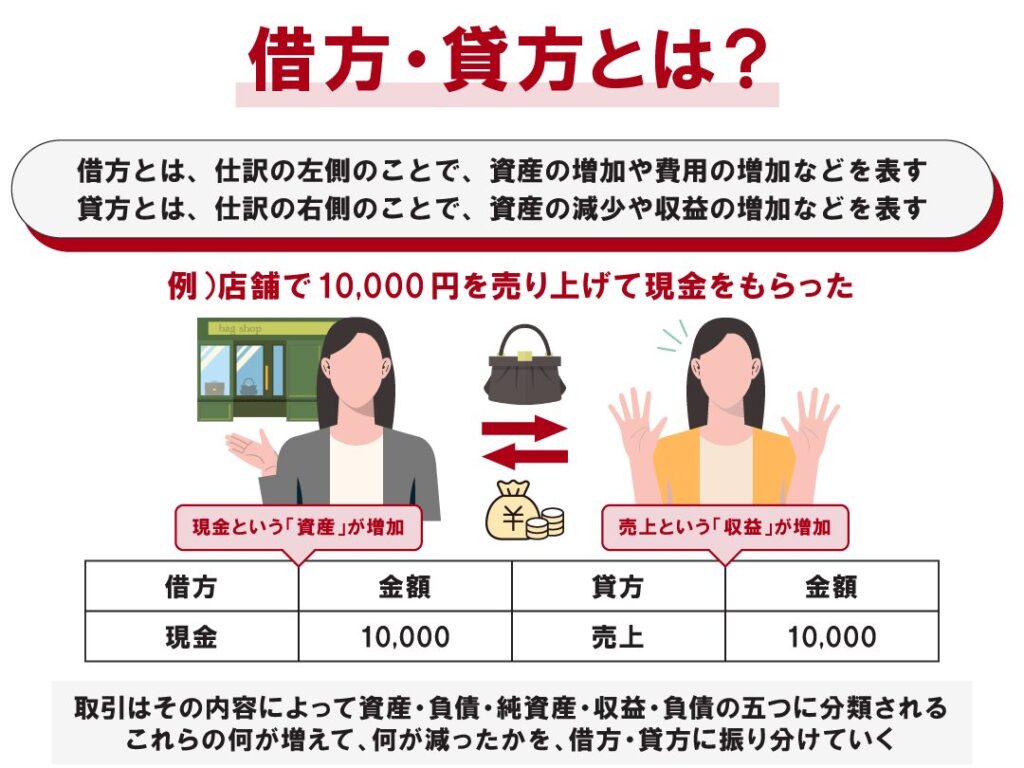

貸方 借方 意味がわからない時の基本概念

貸方と借方の概念を理解するためには、まずその基本的な役割を見ていくことが重要です。私たちが日常的に行う取引は、必ずしも単純ではなく、複雑な記録が必要になります。その中で「貸方」と「借方」は、その内容や影響を正確に把握するための基盤となる要素です。

貸方と借方の定義

- 貸方: 企業や個人が他者に資産を提供した際、その記録として使用されます。この場合、資産の減少または負債の増加を示します。

- 借方: 逆に、自分自身が他者から資産を受け取った場合、この側面で記録されることになります。これによって、自身の資産が増加したり、負債が減少することを表します。

このように、貸方と借方は相互に依存しており、一つだけでは完全な理解には至りません。それぞれの動きは別々ですが、それらは常に関連しています。

簿記におけるバランス

簿記では、「二重仕訳」という原則があります。これは、一つの取引が同時に二つの側面(貸方と借方)で処理されるという考えです。この原則によって、全体的なバランスが保たれます。具体的には次のような流れになります:

- 売上げた商品について計上するとき、

- 商品売上高(収益)が増える → 貸方

- 現金または売掛金(資産)が増える → 借方

- 資材購入の場合、

- 資材費用(費用)が増える → 借方

- 現金または買掛金(負債)が減る → 貸方

このような形で、それぞれのお金や資源の流れを見ることで、お互いの関係性や全体像が明らかになり、「貸方 借方 意味がわからない」という状況から脱却できます。

まとめ

私たちはこうした基礎知識を持つことで、自分自身の日々の経済活動やビジネス運営についてより深く理解できるようになります。今後進むべき道筋として、この基本概念をしっかり把握することこそ、大切だと言えます。

取引における貸方と借方の役割とは

取引における貸方と借方は、会計の記録を理解する上で非常に重要な役割を果たします。私たちの日常的な取引では、これらの概念がどのように機能するかを把握することで、経済活動の流れや影響をより明確に理解できます。

貸方の役割

貸方は、資産が他者から提供された場合、その記録として機能します。この側面では、企業や個人が商品やサービスを販売した際に得られる収益なども含まれます。具体的には以下のようなケースがあります:

– 商品売上高の増加

– 負債の増加(例:買掛金)

このように、貸方は資産減少または負債増加を示し、その結果として組織全体の財務状態への影響を理解する手助けとなります。

借方の役割

一方で、借方は自分自身が受け取った資産やサービスを表現します。この場合、自社資産の増加や負債減少につながります。具体的な例としては次のようになります:

– 現金(資産)の増加

– 費用発生による利益減少

借方によって示される動きは、自身が受け取ったリソースとその価値変化について深い洞察を与えます。

貸方と借方の相互作用

両者は常に相互作用しており、一つだけでは完全には成り立ちません。例えば、新しい設備投資の場合:

1. 設備購入時、

– 設備費用(費用)が発生 → 借方

– 現金または銀行口座(資産)が減少 → 貸方

この実例からもわかる通り、それぞれのお金やリソースがどこから来てどこへ行くかを見ることで、「貸方 借方 意味がわからない」状況から脱却できるでしょう。

こうした基礎知識によって私たちは日々のビジネス運営や経済活動についてより深く理解し、有意義な判断を下すことが可能になります。

実例を通じて理解する貸方と借方

私たちが貸方と借方の実際の取引を通じて理解することは、これらの概念がどのように機能するかを具体的に把握するためには非常に重要です。実例を使うことで、抽象的な理論だけでなく、日常生活やビジネスシーンで直面する状況にも適用できる知識を得ることができます。

売上取引の例

例えば、ある製品を10,000円で販売したケースを考えてみましょう。この場合:

- 借方:現金(資産)10,000円の増加

- 貸方:売上高(収益)10,000円の増加

このように、この取引では現金という資産が増え、その結果として売上高も同等に増加します。これによって、企業全体の財務状態が改善されます。

仕入れ取引の例

次に、商品の仕入れについて見てみましょう。もし1,500円の商品を仕入れる場合:

- 借方:商品在庫(資産)1,500円の増加

- 貸方:現金または買掛金(負債)の減少1,500円

この場合、自社の商品在庫は増えますが、その分現金または買掛金が減少します。ここでも貸方と借方は互いに作用し合い、それぞれ異なる側面から企業活動を反映しています。

サービス提供時の例

さらに、サービス提供による収益も見てみましょう。例えば、コンサルティングサービスを50,000円で提供した場合:

- 借方:現金(資産)50,000円の増加

- 貸方:サービス収益(収益)50,000円の増加

この事例からもわかるように、サービス提供によって受け取ったお金は企業資産として記録され、その対価として得られる収益も同時に計上されます。このプロセス全体を見ることで、「貸方 借方 意味がわからない」状態から一歩踏み出すことができるでしょう。

これら実例はそれぞれ異なる状況ですが、共通している点があります。それはどちらの場合でも、「何か」が発生し、その影響がどちらか一方向だけではなく双方向であるということです。この理解こそが会計記録や経済活動への洞察につながり、有意義な意思決定へと導いてくれます。

よくある誤解とその解消法

私たちが貸方と借方の概念を理解する過程で、しばしば誤解が生じることがあります。特に、これらの用語がどのように機能するかについての理解は、多くの場合不十分です。このセクションでは、一般的な誤解を明確にし、それを解消する方法について考えてみましょう。

誤解1: 貸方は常に「負債」を意味する

多くの人々は「貸方」という言葉を聞くと、負債やマイナスを連想します。しかし実際には、貸方とは収益や資産の増加も示す場合があります。例えば、売上高が増えるとき、その取引は貸方として記録されます。この点を理解することで、「貸方 借方 意味がわからない」状態から脱却できるでしょう。

誤解2: 借方は常に「資産」の増加を表す

同様に、「借方」が必ず資産の増加を意味すると考えることも間違いです。借方には費用や損失も含まれます。たとえば、サービス提供によって発生した経費などは借方として計上されます。このような視点から見ることで、会計記録全体への理解が深まります。

誤解3: 貸借対照表だけでなく損益計算書にも影響する

多くの場合、人々は貸借対照表のみでこれらの概念を見る傾向があります。しかしながら、損益計算書にも直接関連しています。収益や費用が正しく管理されていない場合、それは企業全体の財務状況に悪影響を及ぼす可能性があります。そのため、この二つの報告書との相互関係について意識しておくことが重要です。

以上の誤解とその解消法について考察することで、自分自身で会計記録や経済活動を見る目が養われていきます。こうした気づきこそ、「貸方 借方 意味がわからない」と感じている読者にとって、一歩前進となるでしょう。

会計記録での重要性と影響

私たちが貸方と借方の重要性を理解する上で、会計記録における役割は非常に大きいです。これらの概念は企業の財務状況を正確に把握するために欠かせない要素であり、その影響は直接的かつ間接的な側面があります。会計記録が適切に行われている場合、経営者や投資家は企業の健康状態をしっかりと把握し、戦略的な意思決定を行うことが可能となります。

貸方と借方が与える影響

具体的には、以下のような影響があります:

- 透明性: 貸方と借方の正しい記録によって、企業の財務状況が明確になります。これによりステークホルダーとの信頼関係も深まります。

- 意思決定: 経済活動や取引内容が明確になればなるほど、経営者は情報に基づいた賢明な判断を下すことができます。

- 報告義務: 法律や規制にも準拠した形で会計記録を維持することで、法的リスクも軽減されます。

損益計算書への影響

貸方と借方の管理は損益計算書にも大きく寄与します。例えば:

| 項目 | 貸方(収益) | 借方(費用) |

|---|---|---|

| 売上高 | 増加 | – |

| 広告費用 | – | 増加 |

| 利益・損失合計 | – | – |

この表からもわかるように、収益が増加すると同時に費用も適切に管理されていなければ、それぞれの項目は互いに関連して変動します。このような相互作用を理解することで、「貸方 借方 意味がわからない」と感じている読者でも、自身のビジネスや財務状況について意識的になるでしょう。

正しい会計記録によって得られるデータは、将来的な成長や発展につながる基盤となります。そのため、この知識を活用して自己学習を進めることは非常に価値あるステップと言えます。