私たちは、企業の財務状況を理解するために不可欠な「貸借対照表」についてお話しします。貸借対照表の意味がわからない方々に向けて、その基本的な概念や役割を解説します。この文書では、貸借対照表がどのように機能し、私たちの日常生活やビジネス運営にどれだけ重要であるかを掘り下げます。

多くの人がこの言葉を耳にしたことはあるでしょうがその内容はイメージしづらいものです。しかし心配はいりません。貸借対照表 意味がわからないと感じる方でも理解できるように、シンプルで明確な説明を提供します。この知識は私たち自身の経済的判断にも役立つことでしょう。

さて皆さんは、自分自身のお金の使い方や資産管理について考えたことがありますか?本記事を通じて、この重要なツールへの理解を深めていきましょう。

貸借対照表の基本的な構成とは

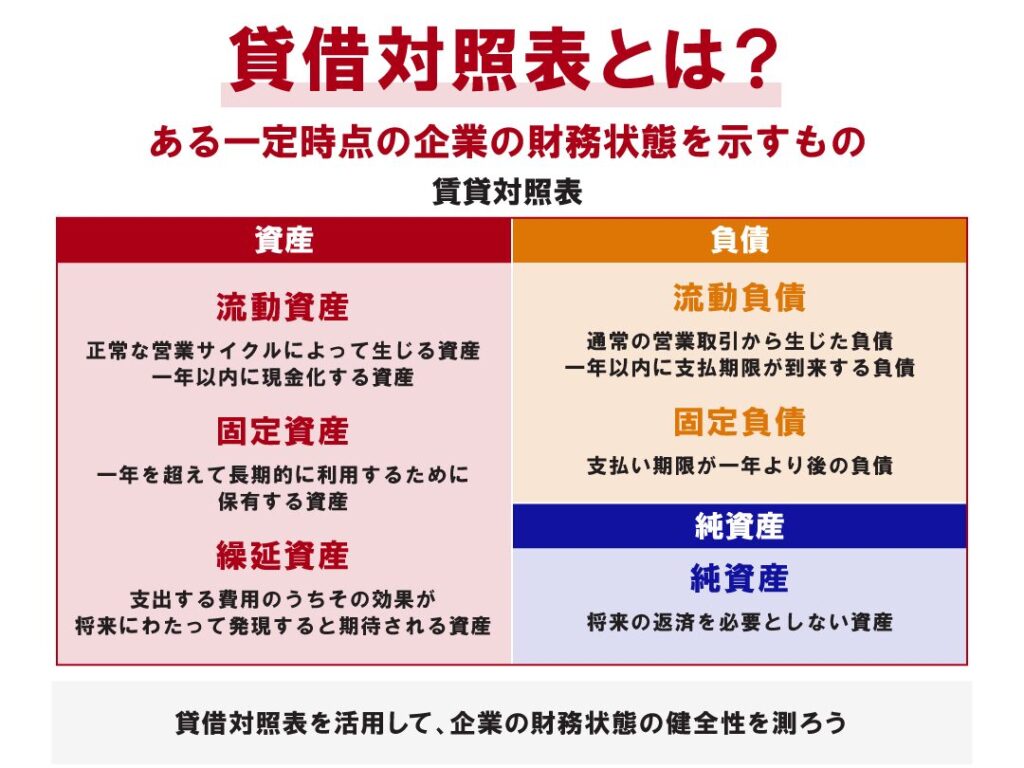

貸借対照表は、企業の財務状況を把握するための重要な書類です。その基本的な構成は、主に「資産」、「負債」、および「純資産」の3つの主要なカテゴリから成り立っています。これらの要素がどのように組み合わさっているかを理解することで、私たちは企業の経営状態をより深く洞察できるようになります。

資産

資産は、企業が所有するすべての価値あるものを指します。具体的には以下のような項目が含まれます。

- 流動資産: 現金や売掛金など、1年以内に現金化されるもの

- 固定資産: 建物や設備など、長期間使用されるもの

- 無形資産: 特許権や商標権など、形がないが価値あるもの

これらは企業にとって重要なリソースであり、その量や質によって経営戦略にも影響を与えます。

負債

負債には、企業が他者に返済しなければならない義務が含まれています。こちらもいくつかのカテゴリがあります。

- 流動負債: 短期的に支払う必要がある借入金や未払費用

- 固定負債: 長期的に返済する借入金や社債

負債の管理は企業運営上非常に重要であり、不適切な管理は経営危機につながる可能性があります。

純資産

純資産とは、総資産から総負債を差し引いた残りであり、企業自身の持ち分を示します。この部分には以下が含まれます。

- 株主資本: 株主から出された投資

- 留保利益: 過去の利益から配当として支払われず蓄積された部分

純資産は企業の健全性を示す指標となりますので、その変動も注視する必要があります。

このようにして構成された貸借対照表では、それぞれの要素間で緊密な関係があります。「貸借対照表 意味がわからない」と感じている方も、この構造を理解することで少しずつ明確になってくるでしょう。また、それぞれのカテゴリ内でどういった数字やトレンドが見受けられるかによって、更なる分析につながります。

貸借対照表 意味がわからない人のための解説

貸借対照表を理解するためには、各要素がどのように相互作用しているかを把握することが重要です。この書類は単なる数字の羅列ではなく、企業の財務状態や経営戦略に関する洞察を与えてくれます。特に、「資産」、「負債」、そして「純資産」のバランスがどのようになっているかを見ることで、会社の健全性や成長可能性を評価できます。

貸借対照表と経営判断

私たちが「貸借対照表 意味がわからない」と感じる時、それは多くの場合、このツールがどれほど強力であるかを見落としてしまっているからです。実際には、貸借対照表は経営者や投資家にとって非常に有用な意思決定ツールです。例えば:

- 流動比率: 企業の短期的な支払い能力を測ります。

- 負債比率: 財務レバレッジやリスク管理について示唆します。

- 自己資本比率: 企業自身が持つ財源による安定度を評価します。

これらの指標は、企業運営上不可欠であり、我々もこれらを通じて今後の戦略立案や投資判断に役立てることができます。

具体例で学ぶ

A社とB社という2つの会社があります。それぞれの貸借対照表から以下の情報を抽出しました:

| A社 | B社 | |

|---|---|---|

| 総資産 | 1000万円 | 800万円 |

| 総負債 | 600万円 | 500万円 |

| 純資産 | 400万円 | 300万円 |

| C/F(キャッシュフロー)状況 | -200万円 (赤字) | -50万円 (赤字) |

A社は高い総資産にも関わらず大きな赤字を抱えています。一方でB社は比較的小さな規模ですが、負債も少なく安定した状況です。こうした違いから私たちは、それぞれどちらがより健全な経営なのか考えることになります。このように具体的なデータとともに分析することで、「貸借対照表 意味がわからない」という壁も徐々に取り除けるでしょう。

資産と負債の関係を理解する

私たちが貸借対照表を理解する上で、最も重要な要素の一つは「資産」と「負債」の関係です。資産とは企業が保有する経済的価値のあるリソースであり、負債は企業が他者に対して抱える支払い義務を指します。この二つの要素は常に密接に関連し合っており、バランスシート全体の健全性を測るためにはその関係性を把握することが不可欠です。

この関係をより深く理解するために、以下のポイントに注目しましょう:

- 資産と負債の均衡: 資産は負債と純資産によって構成されており、このバランスが崩れることなく維持される必要があります。例えば、総資産が増加したにもかかわらず、それ以上に負債が増えれば財務リスクが高まります。

- 流動性と安定性: 短期的な支払い能力や運転資本など、流動比率や自己資本比率を見ることで、企業の安定度も評価できます。流動比率が1未満の場合、一時的な支出への対応力が不足している可能性があります。

- 成長戦略への影響: 企業成長には新たな投資や設備投資など、多額の資金調達が必要です。しかし、その際には適切なレバレッジ管理(つまり負債と自己資本とのバランス)を行うことも重要になります。過剰な負債は将来的な利益分配にも影響します。

次に実例を見てみましょう。同じ業界内で異なる二社について比較すると、その違いからさまざまな洞察を得ることができます。以下はそれぞれの会社A社とB社について抽出したデータです:

| A社 | B社 | |

|---|---|---|

| 総資産 | 1000万円 | 800万円 |

| 総負債 | 600万円 | 500万円 |

| 純資産 | 400万円 | 300万円 |

| C/F(キャッシュフロー)状況 | -200万円 (赤字) | -50万円 (赤字) |

このように数字を見ることで、それぞれどちらの会社がより良好な財務状態なのか判断できる材料となります。我々はこれらの情報から学び、「貸借対照表 意味がわからない」という状態から一歩踏み出すことできるでしょう。

貸借対照表が企業に与える影響

私たちが貸借対照表を通じて企業の財務状態を理解することは、経営判断や投資戦略において極めて重要です。貸借対照表は単なる数字の集まりではなく、企業の健全性や将来の成長可能性を示す指標でもあります。このセクションでは、貸借対照表がどのように企業に影響を与えるかについて詳しく見ていきましょう。

1. 財務状況の可視化

貸借対照表は、資産と負債のバランスを明確に示すことで、企業が抱えるリスクや機会を把握する手助けになります。例えば、自己資本比率が高い企業は財務的に安定しているとされ、そのため投資家から信頼される傾向があります。一方で、高い負債比率は将来的な返済義務が重くなることを意味し、それが経営にも影響します。このように、貸借対照表は私たちに企業の現在と未来について insight を提供します。

2. 資金調達への影響

また、貸借対照表は資金調達能力にも大きな影響を及ぼします。銀行や投資家は融資や出資先として選ぶ際、このデータを基準として評価します。具体的には以下の要素が考慮されます:

- 流動比率: 短期負債に対する流動資産の割合。この値が高いほど短期的な支払い能力があると見なされます。

- 自己資本比率: 総資産に占める自己資本の割合。この数値も高ければ高いほど財務安定性があります。

これらの指標によって、金融機関などから良好な条件で融資を受けられるかどうか決まります。

3. 経営戦略との連携

さらに、貸借対照表は経営戦略とも密接に関連しています。特定のビジネスモデルや市場環境によって必要な運転資金や設備投資額は異なるため、自社だけでなく競合他社との比較も重要です。例えば、新しいプロジェクトへの投資判断には以下の点も考慮しなければなりません:

- リターン・オン・インベストメント (ROI): 投入したコストに見合った利益が得られるかどうか。

- キャッシュフロー状況: 将来的な現金収入予測も踏まえた上で計画する必要があります。

このようにして私たちは「貸借対照表 意味がわからない」という壁を乗り越え、自社運営や投資判断へ活用できる情報源として役立てることができます。

初心者でもできる貸借対照表の読み方

私たちが貸借対照表を読み解く際、初心者でも理解しやすいポイントがあります。まずは、基本的な用語と構成を把握することが重要です。貸借対照表は主に「資産」「負債」「純資産」という三つの要素で構成されており、それぞれの関係性を見極めることで企業の財務状態を効果的に理解できます。

1. 資産の部を確認する

資産は企業が保有しているすべての価値あるものを示します。流動資産と固定資産に分類されます。流動資産には現金や売掛金、在庫など短期間で現金化できる項目が含まれ、一方で固定資産には機械設備、不動産など長期的に使用されるものがあります。この区分けにより、短期的な支払能力と長期的な投資力が評価できます。

- 流動資産: 短期間で変換可能。

- 固定資産: 長期間使用される価値ある物品。

2. 負債の部を見る

次に負債部分ですが、これは企業が外部から調達した借入金や未払い費用など、将来返済しなければならない義務です。こちらも流動負債と固定負債に分かれており、流動負債は1年以内に支払う必要があるものであり、固定負債はそれ以上の期間で支払う義務となります。この情報から企業の財政リスクや返済計画について判断できます。

- 流動負債: 短期的な返済義務。

- 固定負債: 長期的な返済計画。

3. 純資産とは何か

最後に純資産ですが、この部分は総資産から総負債を引いた残りになります。つまり、自社の実質的な価値を示す指標です。自己資本比率とも関連しており、高ければ高いほど経営基盤が強固と言われます。また、この数値も投資家や融資機関によって重視されていますので、その影響力も考慮する必要があります。

このような基本知識さえ身につければ、「貸借対照表 意味がわからない」と感じることも少なくなるでしょう。そして自信を持って企業分析へ進むことができるようになります。また、それぞれの要素間のバランスにも注意しながら読み取れるようになれば、更なる洞察へ繋げられるでしょう。