私たちは「借方 貸方 意味がわからない」と感じている人々のために、会計の基本的な概念を解説します。これらの用語は財務管理やビジネス運営において非常に重要です。しかし初めて触れる方には難しく感じることもあります。この記事では、借方と貸方の意味を明確にし、具体的な例を通じて理解を深める手助けをします。

借方と貸方はどこでも使われていますが、その違いについて混乱している人も多いでしょう。我々はこの混乱を解消し、誰でも簡単に理解できるよう努めます。例えば日常生活でのお金の流れや取引に関連するシナリオを挙げながら説明しますので安心してください。

私たちと一緒に学びながら、あなたも「借方 貸方 意味がわからない」という壁を乗り越えませんか?この知識があればより自信を持って会計処理ができるようになりますよ。

借方 貸方 意味がわからない人のための基本概念

借方と貸方は、会計の基礎を理解する上で非常に重要な概念です。特に「借方 貸方 意味がわからない」と感じている方には、これらの用語がどのように機能し、どのように記録されるかを知っていただくことが大切です。まずは、それぞれの用語について詳しく見ていきましょう。

借方とは

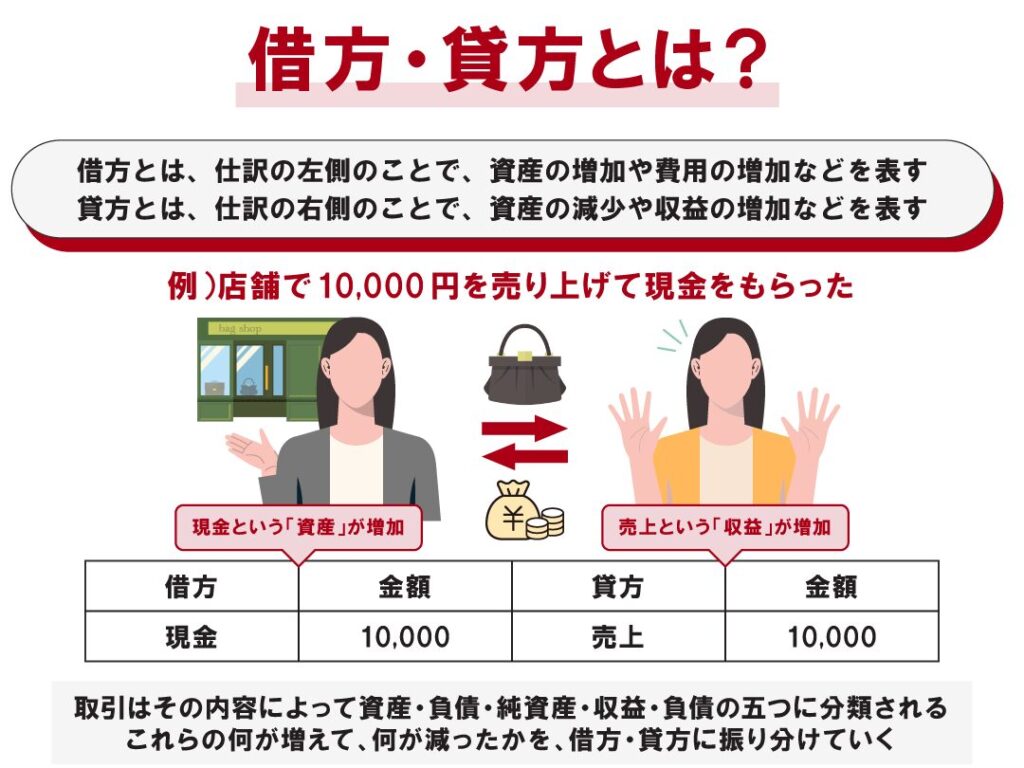

借方は、資産や費用が増加することを表します。この側面では、企業や個人の財務状況が改善されることになります。具体的には以下のような場合があります。

- 現金を受け取った時

- 商品を購入した時

- 仕入れた商品やサービスに対して支出した際

貸方とは

一方で貸方は、負債や収益が増加することを示します。これは企業の経営状態によって異なる影響を与えるため注意が必要です。例として以下のようなケースがあります。

- 売掛金(未回収売上)として記録された時

- 融資を受けた際

- 商品やサービスの売上げがあった時

この2つの側面は相互に関連しており、一つが増加すればもう一つもその影響を受けます。そして、この関係性こそが会計帳簿全体を見る上で重要なポイントとなります。

借方と貸方の具体例

私たちは、借方と貸方の具体的な例を通じて、これらの概念がどのように適用されるかを理解しましょう。実際の取引において、借方と貸方は常にセットで考える必要があります。以下にいくつかの具体例を挙げます。

借方の具体例

- 商品購入時: 商品を仕入れると、その費用は借方に記録されます。例えば、100,000円の商品を購入した場合、借方には「商品仕入れ 100,000円」と記載します。

- 現金収入: 売上として現金を受け取った場合も借方になります。この場合、「現金 50,000円」というように記録します。

- 経費発生時: 広告や光熱費などの日常的な経費が発生した際も、それは資産が減少するため借方として計上されます。

貸方の具体例

- 売上計上: 商品やサービスが販売された際、その売上は貸方に記録されます。例えば、150,000円の商品が売れた場合、「売上高 150,000円」として反映されます。

- 負債増加時: 銀行から融資を受けた場合、その額面は貸方となります。「長期負債 200,000円」として記載されることになります。

- 未払い金の場合: 未回収の売掛金も貸方として計上されます。このケースでは、「売掛金 80,000円」という形で処理します。

これらの具体例からわかるように、借方と貸方はそれぞれ異なる情報を提供しながらも、一つ一つが相互作用しています。この関係性こそが財務諸表全体を見るうえで重要です。そして私たちが「借方 貸方 意味がわからない」と感じる理由でもあります。それぞれのトランザクションについて学ぶことで、理解は深まっていきます。

会計用語としての借方と貸方

私たちがを理解するためには、まずそれぞれの役割や意味を把握することが重要です。借方は主に資産の増加や費用の発生を示す側であり、貸方は負債の増加や収益の計上を表します。この二つの概念は、企業の財務状況を正確に反映させるために不可欠な要素となっています。

借方と貸方の関係性

借方と貸方は常に対になっており、一つが動くともう一つも必ず動きます。例えば、商品を購入した際には、その支出が借方として記録される一方で、その支払い方法(現金、クレジットなど)は貸方として処理されます。このように、両者は取引全体を見る上で切り離せない存在です。

借方・貸方が示す内容

| 借 方 | 貸 方 |

|---|---|

| 資産増加 | 負債増加 |

| 費用発生 | 収益計上 |

この表からもわかる通り、それぞれ異なる情報を提供しながらも、この相互作用こそが経済活動を捉えるためには不可欠なものです。また、「借方 貸方 意味がわからない」と感じる場面では、この関係性への理解不足が影響しています。私たちがこれらについて学ぶことで、より深い洞察を得ることができます。

初心者向けに理解しやすい説明

私たちが「借方」と「貸方」を理解するためには、これらの概念を日常生活の具体的な状況に結びつけることが効果的です。例えば、毎日の買い物や支払いを考えてみましょう。商品を購入した場合、その代金はどのように記録されるのでしょうか?この時、私たちは無意識に借方と貸方の原則を適用しています。

日常生活での例

- 買い物: スーパーマーケットで食材を購入するとします。この場合、「食材」は資産として借方に記録され、「現金」の減少は貸方に記録されます。

- 家賃の支払い: 毎月の家賃支払いも同様です。「家賃」は費用として借方に、そして「銀行口座からのお金」は貸方になります。

このように、日常的な取引でも実際には「借方」と「貸方」が存在していることがわかります。そして、この関係性が理解できると、「借方 貸方 意味がわからない」という壁も自然と取り払われていきます。

借方・貸方を視覚化する方法

さらに、視覚的な手法によって理解を深めることも可能です。以下はその一例です:

| 取引? | ||

| 容 | 借 方 | 貸 方 |

| ————– | —————– | —————– |

| 食材購? | ||

| ? | 食品(資産増加) | 現金(資産減少) |

| 家賃支払い | 家賃(費用発生) | 銀行口座(資産減少) |

この表を見ることで、それぞれの動きがどちら側で処理されるか、一目で把握できます。また、取引ごとの流れや影響も明確になり、自分自身の日々の経済活動にも落とし込みやすくなるでしょう。

初心者としては、まずこうした具体例や視覚的情報から学ぶことで、「借方」と「貸方」の本質を感じ取り、自信を持って利用できるようになることが期待できます。

実務でよく使われる状況と注意点

私たちが「事務所での使用に関する状況」として捉える場合、特に注意が必要な点があります。実際の業務環境において、「指示的」かつ「受動的」な要素を適切に組み合わせることは、効率性や生産性を向上させるために重要です。このセクションでは、その具体的な状況と注意すべきポイントを詳述します。

まず、事務所での作業環境には次のような特徴があります:

- 職場の文化: 効率的なコミュニケーションと協力を促進するためには、開かれた職場文化が不可欠です。

- 役割分担: 各メンバーの役割や責任を明確化し、それぞれが自分のタスクに集中できるよう配慮します。

- 環境整備: 作業環境が快適であることも、生産性には大きく影響します。整理整頓されたデスクや良好な照明条件などがその一例です。

次に、具体的な注意点として以下の項目があります:

- 情報共有: 定期的なミーティングや進捗報告によって情報共有を図り、全員が同じ理解を持てるよう努めます。

- フィードバック機会: チームメンバーから定期的にフィードバックを受け取り、それによって改善点を見出す姿勢が求められます。

- テクノロジー活用: 業務効率化ツールやソフトウェアを導入し、自動化できる部分は積極的に取り入れることで省力化につながります。

このように、「事務所で使用される状況」においては、組織全体として連携し合いながら最適化していくことが求められます。各個人の努力だけではなく、チームとしてどのように機能するかも非常に重要です。また、このプロセスには柔軟性も必要であり、新しいアイディアや方法論にもオープンでいるべきでしょう。それによって私たち自身も成長し続けることができます。